不動産購入は、人生の中でも最も高額な取引のひとつです。

そのため、購入を検討する段階から多くの方が「何から始めればいいのか分からない」「失敗したくない」といった不安を抱えています。

不動産鑑定士として、日々さまざまな相談を受ける中で感じるのは、正しい知識と冷静な判断力があれば、ほとんどの悩みは解決できるということです。

この記事では、購入希望者がよく抱える悩みを10項目に整理し、それぞれに対する具体的な解決策を専門的な視点からわかりやすく解説します。

初めての方でも安心して読み進められるよう、専門用語も丁寧に説明しています。

最後までお読みいただければ、不動産購入のお悩みも解決できることでしょう。

この記事を読んで分かること

- 資金計画と住宅ローンを明確化

- 資産価値重視の物件選び

- 金利タイプと返済期間の選択

- 新築・中古、マンション・戸建て比較

- 契約時の法的注意点と専門家活用

- 購入後の維持費・環境リスク対策

資金計画が立てられない

よくある悩み

- 「自分の年収でどれくらいの物件が買えるのか分からない」

- 「頭金はいくら準備すべき?」

- 「購入時にかかる諸費用や、購入後の維持費は何があるのか不安」

不動産鑑定士の視点と解決策

不動産購入において、資金計画はすべての基盤となります。

最初に考えるべきは、物件価格だけでなく、購入時に発生する諸費用や、購入後も継続的にかかる維持費を含めた“総予算”をしっかり把握・設定することです。

多くの方が物件の価格ばかりに目がいきがちですが、実際にはさまざまなコストが発生します。

購入時にかかる主な諸費用

仲介手数料

不動産会社を通じて物件を購入する際に発生する費用。

通常は「物件価格の3%+6万円+消費税」が目安となります。

なお、2024年7月1日の制度拡充に伴い、物件価格が800万円以下の低廉な物件の場合は「低廉な空家等の媒介特例」が適用され、仲介手数料の上限が「売主および買主の双方から最大30万円+消費税」まで引き上げられていますので、注意して下さい。

登記費用

所有権移転登記や抵当権設定登記など、法的な手続きを行う際に必要となる費用です。

司法書士への報酬も含まれます。

住宅ローン事務手数料

銀行で住宅ローンを組む場合、事務手数料や保証料が発生します。

金融機関やローン商品によって異なりますが、数万円〜数十万円程度が必要です。

火災保険料・地震保険料

住宅ローンを利用する際は、火災保険の加入が必須となるケースがほとんどです。

加入期間や補償内容によって金額は変動します。

印紙税

不動産売買契約書などの契約書類に貼付する印紙の費用。

契約金額によって異なります。

その他

リフォーム費用や引越し費用など、状況に応じて追加費用も発生します。

諸費用の合計は物件価格の7〜10%程度が一般的な目安となっており、事前に具体的な見積もりをとっておくことが大切です。

購入後に発生する維持費

固定資産税・都市計画税

毎年発生する税金で、物件の評価額をもとに自治体から課税されます。

マンションの場合の管理費・修繕積立金

共用部分の維持管理や将来の大規模修繕に備えて毎月支払います。

戸建ての場合の修繕費

将来的な外壁や屋根の修繕、設備の交換などに備えて計画的な積立てが必要です。

このように、購入時だけでなく“買った後”にも継続的な費用がかかるため、余裕を持った資金計画が不可欠です。

住宅ローンの事前審査の活用

資金計画を立てる上で、まず住宅ローンの事前審査を受けることを強くおすすめします。

これにより、金融機関から融資可能な上限額が明らかになるため、無理のない価格帯の物件に絞って検討でき、資金面での失敗を防ぐことができます。

プロへの相談で不安を解消

ファイナンシャルプランナーや不動産鑑定士に相談することで、将来の資産価値やライフプランに沿った無理のない返済計画を一緒に考えることができます。

たとえば、教育資金や老後資金など将来の大きな支出も見据え、「今買える物件」ではなく「将来にわたって安心して維持できる物件」を選ぶ視点が重要です。

不動産購入は一生に一度の大きなイベントです。資金計画を丁寧に立てることで、安心して理想の住まい探しを進めることができます。

住宅ローンの選び方が分からない

よくある悩み

- 固定金利と変動金利、どちらが自分に合っているか分からない

- 金利の仕組みや返済期間の選び方が難しくて不安

- 月々の返済額が将来どう変わるかイメージできない

不動産鑑定士の解説と解決策

住宅ローンは、購入する物件の価値やご自身のライフプラン、収入の安定性など、さまざまな観点から慎重に選ぶ必要があります。

固定金利か変動金利か

まず、金利タイプには大きく分けて「固定金利」と「変動金利」の2種類があり、それぞれ特徴とメリット・デメリットがあります。

固定金利は、契約時の金利が返済期間中ずっと変わらないため、毎月の返済額や総返済額が明確に予測でき、家計管理がしやすいという大きな利点があります。

将来の金利上昇リスクを避けたい方や、長期にわたって安定した返済計画を立てたい方には特におすすめです。

ただし、変動金利に比べて初期の金利がやや高めに設定される場合が多いです。

一方、変動金利は市場の金利動向にあわせて金利が見直されるため、契約時点では金利が低めに設定されることが多いです。

そのため、当初の返済負担を抑えたい方や、短期間でローンを完済する予定がある方には向いています。

しかし、将来的に金利が上昇した場合は、返済額が増加するリスクも伴うため、家計に余裕を持たせておくことが大切です。

返済期間

返済期間の選び方についても、無理のない範囲でなるべく短めに設定すると、総支払額を抑えられる一方、月々の返済額は高くなります。

逆に返済期間を長めに設定すれば月々の負担は軽減されますが、支払う利息が増加します。

ご自身やご家族の将来設計、学費や老後資金などの大きな出費も視野に入れながら、余裕を持った返済計画を立てることが重要です。

また、不動産鑑定士としての立場からは、物件自体の資産価値と金利変動リスクを総合的に判断することが不可欠です。

同じ価格帯の物件でも、立地や将来の資産価値次第でローンのリスクが大きく変わることがあります。

複数の金融機関で住宅ローンのシミュレーションを行い、金利や手数料、保証料、団体信用生命保険の有無など、細かな条件まで比較検討することをおすすめします。

さらに、専門家に相談することで、ご自身に最適なローン商品や返済プランのアドバイスを受けることができます。情報を幅広く集め、将来を見据えたローン選びを心がけましょう。

物件選びの優先順位が決められない

よくある悩み

- 立地、広さ、築年数、価格…何を重視すべきか迷う

- 家族の希望がバラバラでまとまらない

不動産鑑定士の解説と解決策

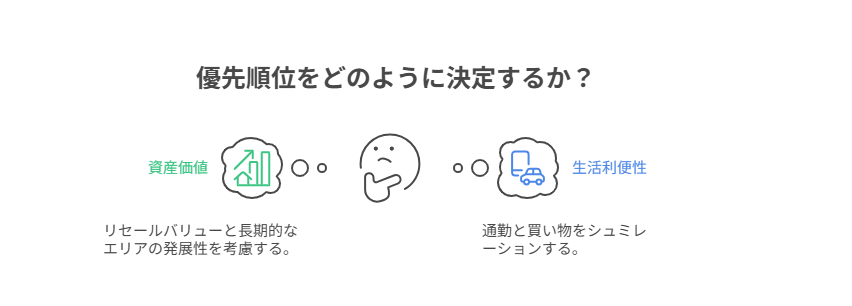

資産価値と生活利便性のバランス

物件選びで最も重要なのは、「資産価値」と「生活利便性」をいかにバランス良く考慮するかという点です。

例えば、資産価値という観点では、将来的に売却や賃貸を検討する場合、流動性が高く需要の見込める立地や物件を選ぶことが、リスクの低減につながります。

駅から徒歩10分以内や、近隣に商業施設・教育機関・病院などの生活インフラが充実しているエリアは、将来も資産価値が維持されやすい傾向があります。

また、人口増加が見込まれるエリアや、都市再開発が進行中の地域も、将来の資産価値向上が期待できます。

一方で、ご自身やご家族が日々の生活を快適に送るためには、生活利便性も無視できません。

通勤・通学の利便性、周辺の治安、騒音や交通量、自然環境や公園の有無など、ライフスタイルに直結する要素も慎重にチェックしましょう。

さらに、将来的な家族構成の変化(子どもの成長や親との同居の可能性など)も見越し、間取りや広さ、バリアフリー対応の可否なども検討材料に入れてください。

具体的な進め方

具体的な進め方としては、まず家族全員で話し合い、「絶対に譲れない条件(絶対条件)」と「できれば叶えたい希望条件(希望条件)」をそれぞれリストアップします。

そのうえで、物件ごとにこのリストを基準に点数をつけて比較すると、主観に左右されにくくなり、判断の軸が明確になります。

また、インターネットの口コミや周辺住民の評判も参考情報として活用しましょう。

不動産鑑定士としては、現地を確認することを強くおすすめします。

百聞は一見に如かずです。写真などからは分からないこともたくさんあります。

建物の状態などを確認することはもちろんですが、周辺環境、最寄り駅、近隣の商業施設なども見て下さい。

可能であれば、将来的な開発計画なども調べてみて下さい。

資産価値重視の場合は、リセールバリュー(再販売価値)や賃貸需要の有無、長期的なエリアの発展性なども事前に確認し、生活利便性重視の場合は、実際に通勤や買い物をシュミレーションしてみることも有効です。

こうした多角的な視点と客観的な情報をもとに、納得できる優先順位を決めていきましょう。

新築と中古、どちらがいいか分からない

よくある悩み

- 新築は高いが安心感がある

- 中古は安いがリフォーム費用が心配

不動産鑑定士の解説と解決策

新築と中古のどちらを選ぶべきかについては、多くの方が迷うポイントです。

新築のメリットとデメリット

新築物件の最大の魅力は、最新の設備や耐震基準に則った構造、断熱性や省エネ性能の高さにあります。

加えて、瑕疵保険やメーカー保証が付帯するため、入居後のトラブルに対しても手厚いサポートが期待でき、心理的な安心感が得られます。また、

間取りや内装を自分好みにカスタマイズできる物件も多く、生活スタイルに合わせた住まいを実現しやすいのも特徴です。

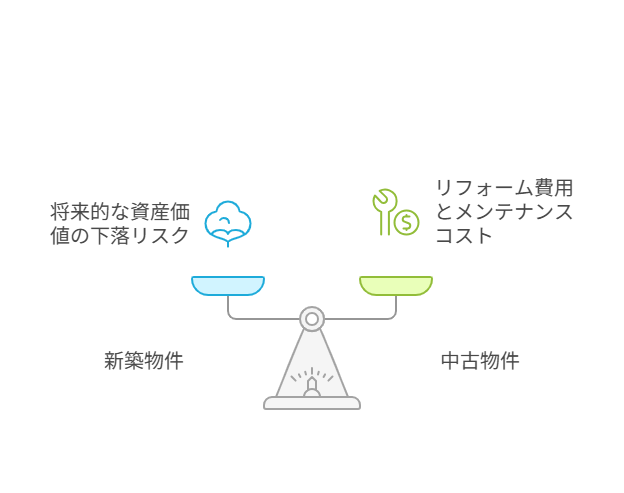

しかし一方で、新築物件は供給エリアや立地が限定されるケースがあり、価格も中古より高めで、購入直後から資産価値が下落する「新築プレミアム」に注意が必要です。

例えば、駅近や人気エリアの新築マンションは特に割高になりやすく、将来的な売却時に損失が出るリスクも考慮しましょう。

中古のメリットとデメリット

中古物件は、同じエリアでも新築に比べて価格が抑えられ、築年数や管理状況によっては非常に割安な物件を見つけることができます。

中には、すでに周辺環境が成熟し、生活インフラや住民の評判がはっきりしているため、安心して選びやすいという利点もあります。

しかし、築年数が経過している物件は設備の老朽化や耐震性の問題、管理状況のバラつきなどが懸念材料です。

特に給排水管や屋根・外壁、防水層など大規模修繕が必要になる場合、想定外の費用がかかることもあるため、建物インスペクション(住宅診断)を必ず実施し、修繕履歴や管理組合の運営状況なども細かく確認しましょう。

不動産鑑定士として、「築年数」「構造」「修繕履歴」「管理状況」「立地」など複数の観点で比較検討することを推奨します。

新築の場合は将来的な資産価値の下落リスクを把握し、中古の場合はリフォーム費用やメンテナンスコストを事前に見積もって総額で比較することが重要です。

最終的には、ご自身や家族のライフプラン、住まいに求める優先順位、長期的な資産運用の視点を総合的に考慮し、納得できる選択を目指してください。

マンションと戸建て、どちらが自分に合っているか分からない

よくある悩み

- 「管理の手間が気になる」

- 「自由にリフォームしたい」

不動産鑑定士の解説と解決策

マンションか戸建てかの選択は、ライフスタイルや将来的な計画によって大きく変わります。

マンションの場合

たとえば、マンションは共有部分の管理が行き届いており、セキュリティシステムやフロントサービスなどが充実している場合が多く、不在時の郵便物管理やゴミ出しのルールなど、日常生活の利便性が高いのが特徴です。

一方で、管理費や修繕積立金が毎月発生し、ペット飼育やリフォームなどで制限があることも珍しくありません。

戸建ての場合

戸建ての場合は、土地の所有権を得ることで将来的な建替えや大規模なリノベーションが自由にできるという利点があります。

庭付きでガーデニングやバーベキューが楽しめたり、駐車スペースも確保しやすい点が魅力です。

ただし、建物や設備のメンテナンスはすべて自己責任となり、修繕のタイミングや費用の見積もりなど計画性が求められます。

また、住宅地の立地によっては車移動が必須になる場合もあり、日々の生活動線や公共交通機関の利便性も検討材料となります。

解決策

不動産鑑定士の視点からは、まず自分や家族の将来設計や優先したい価値観を整理することが重要です。

土地の評価額や将来的な再販性(リセールバリュー)を重視する場合は、立地や周辺環境が安定している戸建ての方が有利なケースもあります。

特に都市近郊や人気エリアでは、土地そのものの価値が下支えとなるため、長期的視点での資産形成につながります。

一方、マンションは築年数や管理組合の運営状況が資産価値に直結するため、管理体制がしっかりしている物件を選ぶことがポイントです。

また、利便性や日々の生活の負担を軽減したい場合には、駅近や商業施設が充実したマンションが適しています。

マンションには防犯カメラやオートロックなどの設備が整っていることが多く、高齢者や小さな子どもがいる家庭には安心材料となります。

戸建てとマンションでは、所有後の維持管理の仕組みや費用負担、自由度に大きな差があるため、希望条件や将来のライフプランを家族でしっかり話し合い、現地見学や専門家の意見も取り入れながら慎重に選択することが、後悔しない住まい探しのコツです。

契約や手続きが複雑で不安

よくある悩み

- 契約書の内容が難しい

- 手付金や違約金の仕組みが分からない

不動産鑑定士の解説と解決策

不動産売買の契約や手続きは、多くの専門用語や法的な要件が含まれているため、初めての場合は戸惑いや不安を感じやすいポイントです。

契約書や重要事項説明書には、登記簿上の所有権や抵当権、地役権などの権利関係だけでなく、建築基準法や都市計画法による制限、さらには管理組合の規約やペット飼育の可否といった細かなルールまで記載されています。

これらの内容を正確に把握しないままサインしてしまうと、将来的なトラブルや思わぬ負担につながる恐れがあります。

また、手付金や違約金については、その金額や支払い条件が契約ごとに異なり、途中で契約を解除する場合のリスクや返金条件も重要な確認事項です。

手付金は多くの場合、契約成立時に買主が売主に支払う金銭で、契約解除の際に戻ってこないケースがあります。

一方、違約金は契約内容の履行に問題が生じたときに発生するため、金額や発生条件を事前にしっかり理解しておく必要があります。

不動産鑑定士としては、まず契約内容が自分の希望や条件と合致しているか、また登記簿や公図を照合し、物件の権利関係がクリアであることを確認することを推奨します。

さらに、都市計画情報や用途地域、建ぺい率・容積率といった法的な制限にも注意を払いましょう。

疑問点や不明な点があれば、宅地建物取引士や司法書士といった専門家に積極的に相談し、内容を納得した上で契約を進めることが大切です。

可能であれば、契約前に専門家による事前チェックを依頼すると、さらに安心して手続きを進めることができます。

購入後の維持費が心配

よくある悩み

- 管理費や修繕積立金が将来値上がりしないか

- 固定資産税ってどれくらい?

不動産鑑定士の解説と解決策

購入後の維持費

住宅を購入した後には、ローンの返済以外にもさまざまな維持費が発生します。

特にマンションの購入では、月々の管理費や修繕積立金が継続して必要となり、その金額が将来的にどのように変動するかは大きな不安要素です。

例えば、築年数が経過すると大規模修繕の必要性が高まるため、管理組合が積立金の値上げを決議するケースも珍しくありません。

購入前に、マンションの長期修繕計画書や過去の修繕履歴、積立金の残高、今後想定される修繕費用などを確認し、将来的な負担増のリスクを具体的にイメージしておくことが大切です。

また、戸建て住宅の場合でも、定期的な外壁や屋根の塗装、設備の交換、害虫駆除など、自分でメンテナンスや修理費用を管理する必要があります。

築年数が進むにつれて修繕の頻度や費用も増えるため、毎月・毎年の維持管理費を計画的に積み立てておくと安心です。

さらに、固定資産税も無視できないコストです。

この税金は土地や建物の評価額に基づいて毎年課税され、評価額や自治体によって金額が大きく異なります。

初年度は軽減措置がある場合も多いですが、2年目以降は税額が増加する可能性があるため、購入前に役所や不動産会社で見積もりを確認しておきましょう。

マンションや戸建ての立地や規模によって数万円から十数万円単位の差が出ることもあるため、家計への影響を具体的にシミュレーションしておくことが重要です。

解決策

不動産鑑定士は、こうした維持費や税金の負担が適正かつ見通しやすい物件選びをサポートすることができます。

例えば、マンションの財務状況や積立金の運用実績、今後必要となる修繕工事のスケジュールなどを詳しく分析し、将来的な負担増リスクや資産価値の下落リスクについて専門的なアドバイスを提供します。

戸建ての場合も、土地や建物の評価額の妥当性をチェックし、過大評価による税負担増の可能性や、耐用年数に応じた修繕コストの目安などを示すことができます。

大切なのは、購入直後だけでなく10年、20年先まで見据えた維持管理計画を立て、その費用を毎月の予算に組み込むことです。

疑問や不安があれば、鑑定士・税理士・ファイナンシャルプランナーなど複数の専門家に相談し、納得した上で購入の意思決定を行うことで、安心して長く住み続けることができるでしょう。

近隣環境や住民トラブルが心配

よくある悩み

- 騒音・ゴミ出し・ペットなどのルール

- 近隣住民との相性が気になる

不動産鑑定士の解説と解決策

住まいを選ぶ際、多くの人が物件本体だけでなく、その周辺の環境や住民との関係性についても不安を感じます。

例えば、マンションや戸建てに住む場合、日常的な騒音やゴミ出しのルールの徹底、ペットの飼育可否、また小さな子どもがいる家庭が多いか、単身者が多いかといった住民構成など、実際の生活に直結するポイントは数多く存在します。

さらに、近隣住民とのトラブルやコミュニケーションのしやすさも、安心して長く暮らす上で無視できません。

具体的な対策としては、まず物件を検討する段階で、朝・昼・夜、平日・休日など異なる時間帯に現地を繰り返し訪問し、周囲の音環境や交通量、近隣の雰囲気を自分の目や耳で確かめるのが有効です。

また、ゴミ置き場や共用スペースの清掃状況、エントランスやエレベーター内の掲示板に貼られているお知らせや注意事項を確認することで、管理組合や住民の意識の高さも推測できます。

マンションであれば、管理組合の定例会議の議事録や、修繕計画の進捗状況なども事前に問い合わせると良いでしょう。

加えて、周辺エリアの治安や自治体の防犯対策、地域の子育て支援や医療体制、将来的な再開発や用途地域の変更予定など、生活全体に影響する要素も大切です。

住民同士の交流イベントや、防災訓練が定期的に行われているかどうかも調べてみてください。

不動産鑑定士は、こうした物件周辺の社会的・環境的リスクや、将来的な地域価値の変動についても、専門的な調査を行います。

例えば、騒音や臭気に関する住民アンケート結果や、過去に発生したトラブルの有無、現地の犯罪発生率、都市計画に基づく将来の開発動向など、客観的なデータに基づいて購入希望者にアドバイスを提供します。

また、近隣住民とのトラブルリスクを避けるための契約条項や、入居前に確認すべき事項なども紹介することができます。

最終的には、紙の情報やインターネット上の口コミだけで判断せず、必ず現地を体感し、分からない点があれば管理組合や近隣の方に直接質問してみることが、安心して新生活を始めるための一番の近道です。

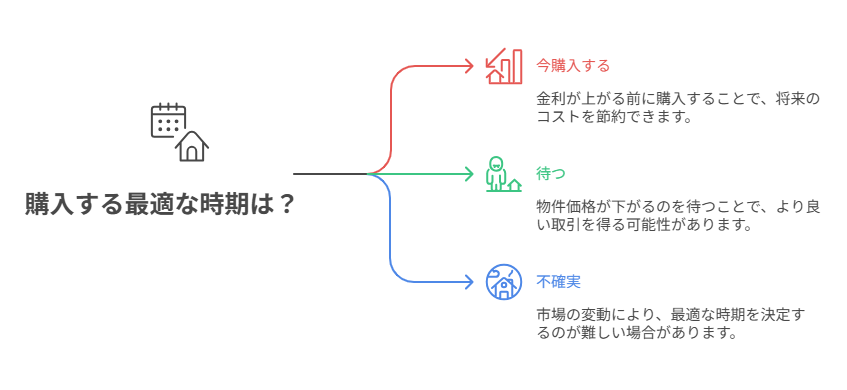

タイミングが分からない(今買うべき?)

よくある悩み

- 金利が今後上がる前に購入した方が得なのか迷う

- 物件価格が下がるまで待つべきか判断できない

- 自分にとってベストな購入の時期が分からない

不動産鑑定士の解説と解決策

不動産を購入するタイミングについては、「今が買い時か?」という悩みを多くの方が抱えています。

実際、不動産市場は金利の動向や景気変動、人口減少や都市の再開発などさまざまな要因で価格が大きく変動します。

金利が低い時期はローンの利息負担が軽減されるため、「早めに買った方がいいのでは」と考える方が多い一方で、「物件価格が今後下がる可能性があるなら、待った方が良いのでは」と迷う方も少なくありません。

こうした悩みに対しては、まず現在の金利や物件価格の動向、地域ごとの供給状況など客観的なデータに基づいて判断することが大切です。

たとえば、過去数年の価格推移や今後の人口動態、都市計画・再開発の予定なども参考にしましょう。

また、自分や家族のライフステージも大きな決断要素となります。結婚や出産、転勤、子どもの進学など、人生の節目に合わせて住まいが必要になるケースも多いため、「市場が完璧なタイミング」だけでなく、「自分たちの都合や必要に応じた時期」を重視することも重要です。

不動産鑑定士の視点からは、市場が加熱している時は「少し待つ」選択肢や、価格が比較的安定しているエリアでの購入を検討するなど、状況に応じた柔軟な対応が求められます。

さらに、ローンの仮審査を早めに通しておくことで、希望物件が出た際に迅速に動けるよう準備しておくのも有効な対策です。

最終的に「買いたい時が買い時」という考えもありますが、その裏付けとして冷静な市場分析と将来的な資産価値の評価、生活設計や資金計画を総合的に見極めることが、不安を解消し納得のいく購入につながります。

必要に応じて不動産鑑定士やファイナンシャルプランナーに相談し、多角的な視点からアドバイスを受けるのもおすすめです。

不動産会社や担当者が信頼できるか不安

よくある悩み

- 強引な営業や囲い込みが心配

- 担当者の知識や対応力に差がある

不動産鑑定士の解説と解決策

不動産会社や担当者を選ぶ際、「本当にこの会社・この人を信じて大丈夫なのだろうか?」という不安は、多くの購入希望者にとって避けて通れないものです。

特に、不動産は高額な買い物であり、人生の中でも大きな決断の一つとなるため、信頼できない会社や担当者と取引することによるリスクは計り知れません。

まず、強引な営業や「囲い込み」(売主・買主の両方を自社で取り扱うことで、情報を他社に流さず成約を急がせる行為)が行われていないか、しっかりチェックすることが重要です。例えば、物件の見学や内覧を希望した際に、他社経由だと断られたり、契約を急かされたりする場合は注意が必要です。こうしたケースでは、購入者の利益よりも自社の利益を優先している可能性が高いため、冷静に複数の会社や担当者に相談し、比較検討することが大切です。

次に、担当者の知識や対応力にも大きな差があります。具体的には、物件に関する説明が分かりやすく、メリット・デメリットを正直に伝えてくれるか、住宅ローンや税金、各種手続きなど購入後の流れまで丁寧にサポートしてくれるかを確認してください。疑問点や不安な点を質問した際に、誠実に答えてくれるか、専門知識をもってアドバイスしてくれるかが信頼の判断基準となります。不明瞭な点をごまかしたり、明確な根拠を示さず「大丈夫です」とだけ答える担当者には注意が必要です。

また、口コミや評価も重要な判断材料です。GoogleレビューやSUUMO、HOME’Sなどの不動産ポータルサイトに掲載されている口コミや評価点を参照し、「説明が丁寧だった」「無理な勧誘がなかった」など具体的なエピソードを読み比べると良いでしょう。ただし、口コミは必ずしもすべて正しいとは限らないため、実際に複数の不動産会社に問い合わせ、対応を自分の目で確かめることが何よりも大切です。

さらに、信頼できるかどうかを見極めるために、会社の規模や歴史、これまでの取引実績、保有資格なども確認しましょう。宅地建物取引士やファイナンシャルプランナーが在籍している会社であれば、より専門的なアドバイスやサポートを受けることができます。

不動産鑑定士の観点からは、「この担当者なら客観的な視点で物件の価値を評価してくれる」「安易に購入を勧めず、リスクやデメリットも正直に話してくれる」と感じられる担当者が理想的です。 最終的に、「この人なら信頼できる」と心から思える担当者に出会うためには、焦らず納得いくまでコミュニケーションを重ねることが何よりも重要です。大切な資産を安心して託せるパートナー探しは、満足できる不動産購入への第一歩となります。

まとめ|不動産購入の悩みは「知識と準備」で乗り越えられる

不動産購入における悩みは多岐にわたります。資金計画や物件選びはもちろん、購入後の将来設計や契約時のリスク管理まで、誰もが複数の不安や疑問を抱きやすいものです。その中でも、「強引な営業を受けるのではないか」「担当者の対応や知識にバラつきがあるのでは」「口コミや評価はどこまで信用できるのか」といった声をよく耳にします。

しかし、不動産鑑定士として数多くの相談・現場を経験してきた立場から断言できるのは、しっかりとした情報収集と事前準備、そして信頼できる専門家との出会いがあれば、こうした悩みの多くは事前に解消できるということです。

不動産購入でよくある10の悩みとその解決策を具体的に挙げると、たとえば「予算や資金計画の立て方が分からない」「住宅ローンの審査基準や選び方が不安」「物件の選定基準や比較ポイントが知りたい」「将来の資産価値や売却時のリスクを見極めたい」などがあります。これらの不安は、単にインターネットで調べるだけでなく、複数の会社や担当者から実際にヒアリングし、第三者的な視点も交えながら比較検討することで、より現実的かつ納得できる答えにたどり着きやすくなります。

例えば、資金計画では、頭金・毎月の返済額・ボーナス時の支払い・諸経費・将来的な修繕費や税金まで含めてシミュレーションすることが重要です。住宅ローンを検討する際は、金利タイプ(固定/変動)の違いや繰上げ返済の可否、金融機関ごとの審査基準にも目を向けましょう。物件選びでは、間取りや立地、周辺環境、将来の再開発計画、災害リスクも確認ポイントとなります。

また、契約に際しては、重要事項説明書や売買契約書の内容を十分理解し、不明点は遠慮せず質問しましょう。専門用語や法律的な表現が分かりづらい場合は、不動産鑑定士や宅地建物取引士、ファイナンシャルプランナー等の有資格者に相談するのが安心です。

口コミや評価についても、具体的な体験談や改善点の記載があるものを中心に参考にし、自分自身でも複数の会社に問い合わせて対応の違いを比較してみてください。面倒と思われるかもしれませんが、この「手間を惜しまない姿勢」が、後悔のない不動産購入につながります。

不動産鑑定士からの具体的アドバイス

- 物件価格だけでなく、周辺相場や将来の人口動向、都市計画にも目を向けて、資産価値の維持や伸びしろを見極める

- 住宅ローンの返済計画は、現在だけでなく将来の収入・支出の変化(転職・家族構成の変化・老後資金など)も考慮して立てる

- 契約書や重要事項説明書のどの部分がリスクになり得るか、不利な条件がないかを専門家と一緒にチェックする

- 万が一のトラブルや値下がり時に備え、売却や賃貸への転用も視野に入れて購入を検討する

- 地域のコミュニティや管理組合の雰囲気、将来の修繕計画なども事前に確認しておく

不動産は「買って終わり」ではなく、購入後の暮らしや将来設計まで見据えた長期的な視点が必要です。

誰しもが最初は不安や心配を抱えていますが、正しい知識と冷静な行動、そして納得いくまで専門家とコミュニケーションを重ねることが、満足できる不動産購入の実現につながります。

大切な資産を安心して託せるパートナーとともに、後悔のない選択をしてください。