はじめに

住宅ローンを検討する際、多くの方が「固定金利」か「変動金利」かという問題に遭遇することでしょう。

「固定金利」と比べると「変動金利」は、難しそうに思われるかもしれませんが、それでも、ただ金利が変動するだけだろうと考えておられる方も多いかもしれません

しかし、その仕組みは一見シンプルに見えて、実は非常に複雑で、誤解されやすい特徴を持っています。特に、金利が半年ごとに見直されるにもかかわらず、返済額は5年間変わらないというルールや、金利が上昇しても返済額の増加が一定の範囲に制限される「1.25倍ルール」などがそうです。

このような仕組みは、聞いてしまえば簡単そうに思えますが、実際に考えていくと、そう簡単ではないことが分かります。特に、金利が上昇した際には「未払い利息」が発生し、ローン期間終了時に予期せぬ残債が残るリスクもはらんでいます。

この残債リスクは、変動金利を選択する際には、しっかりと理解をしておく必要があります。

一方で、金利が低下していく局面では、低金利の恩恵を受けられる優れものです。

本記事では、変動金利の仕組みを丁寧に解説し、制度の背景やリスク、実際の事例を交えながら、専門的な視点でその本質に迫ります。これから住宅ローンを組む方、すでに変動金利型ローンを利用している方にとって、正しい知識と判断材料を提供することを目的としています。

この記事を読んで分かること

- 変動金利の仕組みと特徴が理解できる

- 「5年ルール」「1.25倍ルール」の意味が分かる

- 未払い利息が発生する理由と影響が分かる

- 残債が残るケースとその対応策が学べる

- 金利上昇への備え方が具体的に分かる

変動金利の基本構造とルール

住宅ローンにおける「変動金利」は、借入期間中に金利が変動するタイプの金利制度です。

主に短期プライムレート(銀行が優良企業に貸し出す際の最優遇金利)を基準としており、景気や金融政策の影響を受けて半年ごとに見直されます。つまり、借入時の金利がずっと続くわけではなく、経済状況に応じて上下する可能性があるのが特徴です。

しかし、金利が変動するからといって、すぐに返済額が変わるわけではありません。ここで重要になるのが、「5年ルール」と「1.25倍ルール」という、変動金利特有の制度です。

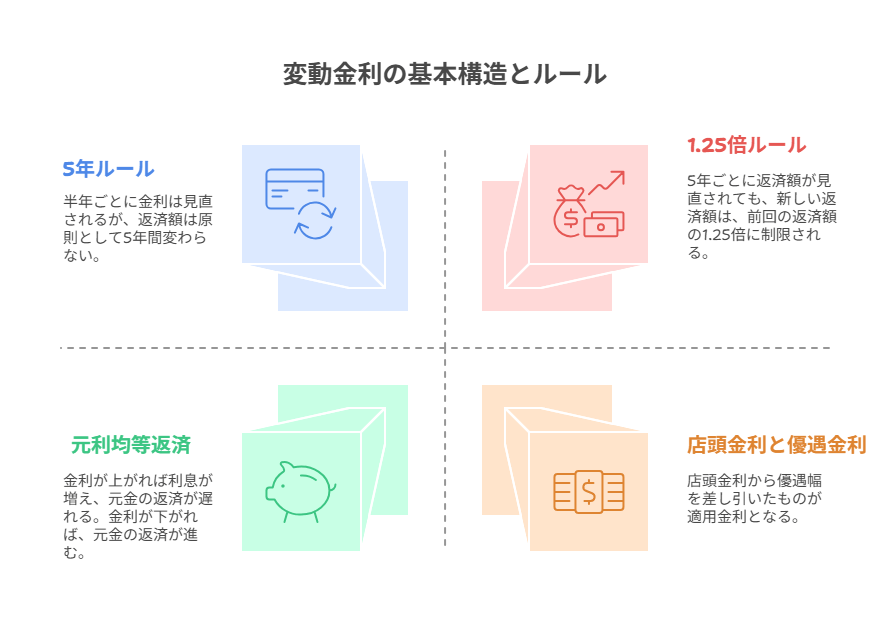

5年ルール:返済額は5年間変わらない

変動金利型の住宅ローンでは、金利が半年ごとに見直される一方で、元利均等返済を選択している場合、返済額(元金+利息)は原則として5年間変わりません。これは、借り手の返済計画を安定させるための措置であり、急激な返済額の増加を防ぐ役割を果たしています。

ただし、金利が大きく変動した場合でも、返済額は据え置かれるため、利息が増えた分だけ元金の返済が減ることになります。これが後述する「未払い利息」の発生につながる可能性があります。

1.25倍ルール:返済額の増加は制限されている

5年ごとに返済額が見直される際にも、急激な負担増を避けるために「1.25倍ルール」が適用されます。これは、新しい返済額が前回の返済額の1.25倍を超えないようにするという制限です。

たとえば、月々の返済額が10万円だった場合、5年後の見直しで金利が大幅に上昇していたとしても、月々の返済額は最大で12万5千円までしか増えません。このルールは、借り手の生活への影響を緩和するための安全装置ですが、金利が急上昇した場合には、利息の支払いが追いつかず、元金が減らない、あるいは増えるという事態も起こり得ます。

金利変動と元利均等返済の関係

元利均等返済とは、毎月の返済額を一定に保ちながら、元金と利息の割合を調整していく返済方式です。変動金利型ローンでは、金利が変動するたびにこの割合が見直されます。金利が下がれば利息負担が減り、元金の返済が進みます。逆に金利が上がれば、利息が増える分、元金の返済が遅れます。

このように、金利の変動が直接的に元金の減り方に影響するため、長期的な返済計画を立てる際には、金利の動向を常に意識する必要があります。

店頭金利と優遇金利の違い

変動金利には「店頭金利」と「優遇金利」が存在します。店頭金利とは、金融機関が公表している基準金利であり、実際の借入金利はここから一定の優遇幅を差し引いた「適用金利」となります。たとえば、店頭金利が2.475%で、優遇幅が1.7%の場合、実際の適用金利は0.775%となります。

この優遇幅は、金融機関ごとに異なり、借り手の信用力や取引条件によっても変動します。したがって、単純に「金利が低いから」といって選ぶのではなく、優遇条件や将来的な見直しの可能性も含めて比較検討することが重要です。

変動金利のリスク構造と「未払い利息」の発生メカニズム

変動金利型住宅ローンは、金利が低く設定される傾向があるため、借入初期の返済負担が軽くなるというメリットがあります。

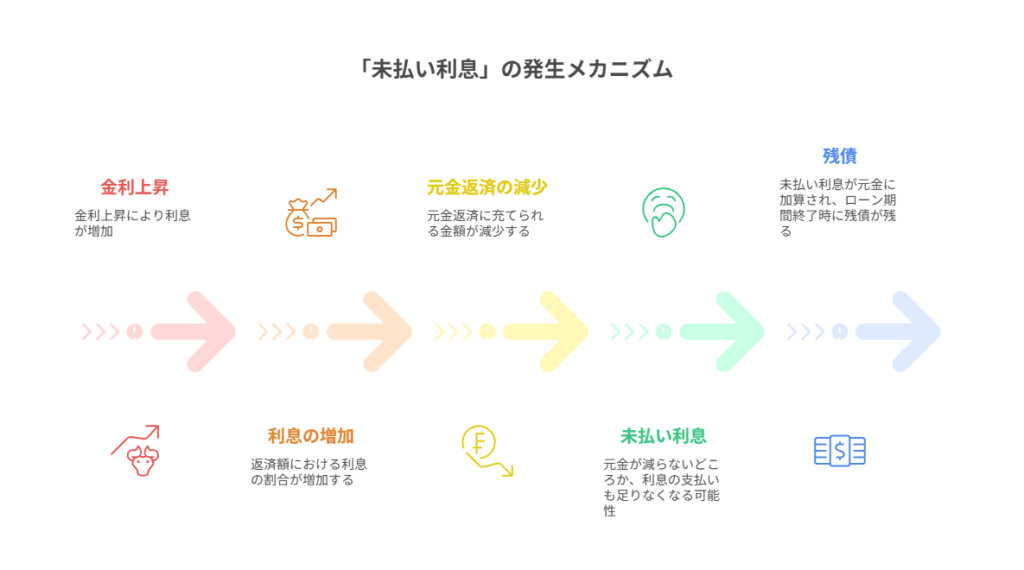

しかしその一方で、金利が将来的に上昇した場合には、返済計画に大きな影響を及ぼす可能性があるというリスクも抱えています。特に注意すべきなのが、「未払い利息」の発生です。これは、金利が上昇しても返済額が一定に保たれる制度の裏側で起こる現象であり、借り手にとって見えにくいリスクとなっています。

金利上昇と返済額の固定が生む「利息不足」

前章で解説した通り、変動金利型ローンでは金利が半年ごとに見直される一方で、返済額は5年間変わりません。この制度は、急激な返済額の増加を防ぐために設けられたものですが、金利が上昇した場合には、返済額の中に含まれる利息の割合が増えることになります。

たとえば、金利が1.0%から2.0%に上昇した場合、同じ返済額の中で利息が倍になれば、元金の返済に充てられる金額はその分減少します。これが続くと、元金が思うように減らず、場合によっては利息の支払いすら足りなくなることがあります。この不足分が「未払い利息」として蓄積されていくのです。

未払い利息はどのように処理されるのか?

未払い利息が発生すると、金融機関はその分を元金に加算する処理を行います。つまり、借り手が支払っていない利息が、借入残高として再計上されることになります。これは、借入額が増えるのと同じ効果を持ち、将来的な返済負担をさらに重くする要因となります。

このような処理は、契約書の中に明記されていることが多く、借り手が知らないうちに残債が増えているという事態も起こり得ます。特に、返済期間の終盤に差し掛かった際に、残債が予想以上に多く残っていることに気づき、慌てて繰上返済を検討するケースも少なくありません。

ローン期間終了時に残債が残るケース

未払い利息が蓄積されると、ローン期間終了時に元金が完済されていないという事態が発生します。これは、借り手が契約通りに返済を続けていたにもかかわらず、金利上昇によって元金の減少が追いつかなかったためです。

このようなケースでは、残債を一括で支払う必要があるか、再度ローンを組み直す必要が生じる可能性があります。特に、定年退職後など収入が減少するタイミングで残債が残っていると、生活設計に大きな影響を及ぼすことになります。

金利上昇リスクは現実的か?

日本では長らく低金利政策が続いてきましたが、2024年以降、日銀の金融政策に変化が見られ、金利の引き上げが現実味を帯びてきています。短期プライムレートが上昇すれば、変動金利型住宅ローンの金利も連動して上昇するため、今後の金利動向には十分な注意が必要です。

また、インフレ傾向が強まれば、金利上昇のスピードも加速する可能性があります。こうした経済環境の変化は、住宅ローンの返済計画に直接影響を与えるため、変動金利を利用している方は常に最新の情報を把握し、柔軟な対応が求められます。

実例で見る変動金利のリスク

変動金利型住宅ローンのリスクは、理論だけではなかなか実感しづらいものです。ここでは、実際のシミュレーションを通じて、金利が変動した場合にどのような影響があるのかを具体的に見ていきます。特に「未払い利息」や「残債の増加」がどのように発生するのかを、事例を交えて解説します。

金利が1.0%から2.0%に上昇した場合の返済シミュレーション

【前提条件】

- 借入額:3,000万円

- 返済期間:35年

- 返済方式:元利均等返済

- 当初金利:1.0%(変動金利)

- 金利上昇:5年後に2.0%へ上昇

このケースでは、当初の月々返済額は約85,000円です。金利が1.0%のままであれば、35年間で元金と利息を完済できます。しかし、5年後に金利が2.0%に上昇した場合、返済額は「5年ルール」によりすぐには変わらず、さらに「1.25倍ルール」により最大でも約106,250円までしか増加しません。

問題は、金利が2.0%に上昇したことで、月々の利息が増え、元金の減少が鈍化する点です。結果として、35年後に約150万円〜200万円程度の残債が残る可能性があります。これは、未払い利息が元金に加算された結果です。

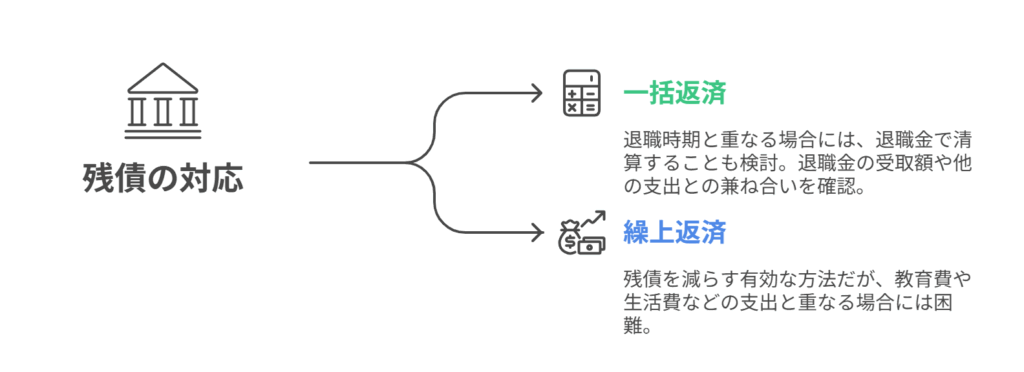

残債が発生した場合の対応

前記の例では、ローンの支払い期間終了後である35年後に、100~200万円の残債が残ることになります。では、この残債については、どのように対応すればいいでしょうか。

一括返済

ローンの支払い期間終了後に残債が発生した場合、まず検討すべきは一括返済の可否です。退職時期と重なる場合には、退職金を充てて清算する選択肢もありますが、退職金の受取額や他の支出との兼ね合いを事前に確認しておく必要があります。

繰上返済

繰上返済によって残債を減らす方法も有効ですが、教育費や生活費などの支出が重なる時期には、資金の確保が難しくなることもあります。

そのため、ローン契約時から金利上昇リスクを想定した資金計画を立てておくことが重要です。

具体的には、金利が上昇した場合の返済シミュレーションを行い、繰上返済のタイミングや金額を検討しておくことで、残債リスクへの備えが可能になります。万が一残債が発生した場合には、金融機関との交渉による返済期間の延長や再ローンの活用も視野に入れ、柔軟な対応が求められます。

金利が下がり続けた場合のメリットと注意点

逆に、金利が下がり続けた場合には、利息負担が軽くなり、元金の返済が加速します。たとえば、借入当初の金利が1.0%で、10年後に0.5%まで下がった場合、月々の返済額は変わらないものの、利息が減る分、元金の減少が早くなり、繰上返済による利息軽減効果も高まります。

ただし、こうした低金利が長期的に続く保証はなく、将来的な金利上昇に備えて、余剰資金を繰上返済に充てるなどの対策を講じることが望ましいです。

まとめ:事例から学ぶ変動金利の本質

これらの事例から分かるように、変動金利型住宅ローンは、金利の変動に対して柔軟に対応できる資金計画が不可欠です。特に、金利上昇時には「未払い利息」が発生しやすく、返済期間終了時に残債が残るリスクを常に意識する必要があります。

また、金利が下がった場合でも、油断せずに繰上返済などを活用することで、将来的な金利上昇に備えることができます。変動金利は「金利の変動を味方につける」ための制度であり、その本質を理解したうえで、計画的に活用することが重要です。

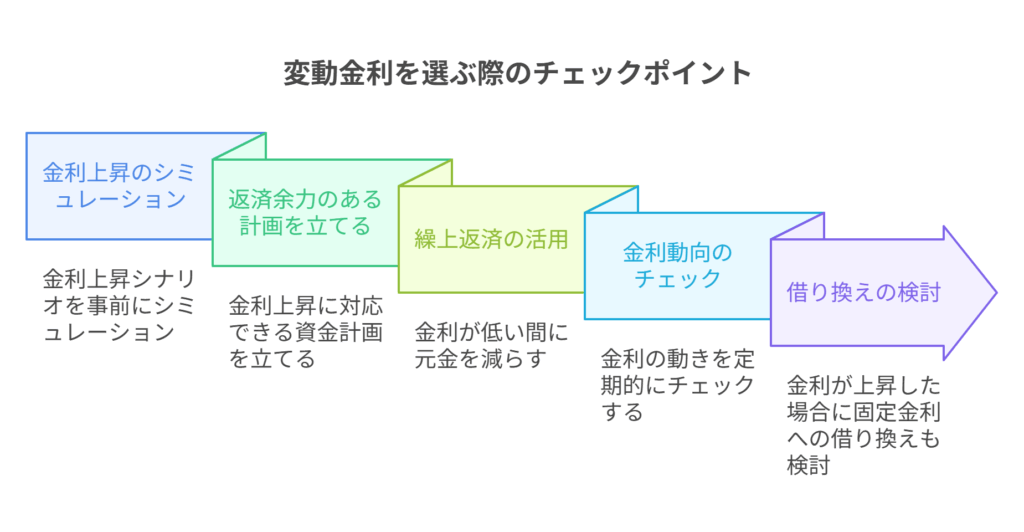

変動金利を選ぶ際のチェックポイント

変動金利型住宅ローンは、金利が低く設定される傾向があるため、初期の返済負担を軽減できるという魅力があります。しかし、その恩恵を受けるには、金利変動に対する理解と、将来的なリスクへの備えが不可欠です。ここでは、変動金利を選ぶ際に確認すべきポイントと、リスクを軽減するための具体的な対策を解説します。

金利上昇シナリオを想定したシミュレーションの重要性

変動金利を選ぶ際には、「もし金利が上昇したらどうなるか?」というシナリオを事前にシミュレーションしておくことが重要です。たとえば、現在の金利が0.775%であっても、将来的に1.5%、2.0%、あるいはそれ以上に上昇する可能性はゼロではありません。

シミュレーションでは、以下のような項目を確認しておくと良いでしょう:

- 金利上昇時の月々の返済額(1.25倍ルールの範囲内で)

- 元金の減少ペースの変化

- 未払い利息が発生する可能性とその影響

- ローン期間終了時の残債の有無

金融機関のホームページや住宅ローン相談窓口では、こうしたシミュレーションツールが提供されていることも多いため、積極的に活用しましょう。

返済余力を持った資金計画の構築

変動金利を選ぶ場合、金利が上昇しても対応できるよう、返済余力を持った資金計画を立てることが不可欠です。具体的には、以下のような対策が有効です:

- 月々の返済額を「余裕を持った金額」に設定する

- ボーナス返済を活用する場合でも、ボーナスが減少した場合のシナリオを想定する

- 教育費や老後資金など、将来的な支出も含めた長期的なキャッシュフローを確認する

また、住宅ローン以外の借入(自動車ローン、カードローンなど)がある場合は、それらの返済も含めて総合的に判断する必要があります。

繰上返済の活用とタイミング

金利が低いうちに元金を減らしておくことは、将来的な金利上昇リスクを軽減する有効な手段です。特に、繰上返済は、元金を直接減らすことができるため、利息の総額を抑える効果があります。

繰上返済には以下の2種類があります:

- 期間短縮型:返済期間を短縮することで、利息の支払い期間を減らす

- 返済額軽減型:月々の返済額を減らすことで、家計の負担を軽減する

変動金利の場合は、期間短縮型の方が利息軽減効果が大きくなる傾向があります。繰上返済の手数料や最低返済額などは金融機関によって異なるため、事前に確認しておきましょう。

金利動向を定期的にチェックする習慣

変動金利型ローンを利用する場合、金利の動向を定期的にチェックする習慣を持つことが重要です。特に、以下の情報は定期的に確認しておくと良いでしょう:

- 日銀の金融政策(政策金利の変更など)

- 短期プライムレートの推移

- 市場金利(短期国債利回りなど)の動向

- 金融機関の店頭金利・優遇金利の変更履歴

これらの情報は、新聞や金融機関の公式サイト、住宅ローン専門メディアなどで入手可能です。金利が上昇傾向にある場合は、早めに繰上返済や借り換えを検討する判断材料になります。

借り換えの選択肢も視野に入れる

金利が上昇し始めたタイミングで、固定金利型への借り換えを検討するのも一つの選択肢です。借り換えには手数料や諸費用がかかりますが、長期的な金利上昇が見込まれる場合には、総返済額を抑える効果が期待できます。

ただし、借り換えには審査が必要であり、年収や信用情報、勤続年数などが影響します。借り換えを前提とした資金計画を立てる場合は、事前に複数の金融機関で条件を比較しておくと安心です。

金融機関による変動金利の設定と違い

変動金利型住宅ローンは、同じ「変動金利」という名称でも、金融機関によって金利水準や優遇条件、商品設計が大きく異なります。借入先の選定は、将来的な返済負担に直結するため、慎重な比較が必要です。この章では、金融機関がどのように変動金利を設定しているのか、そして商品選びの際に注目すべきポイントを解説します。

店頭金利と優遇金利の違い

多くの金融機関では、まず「店頭金利(基準金利)」を設定し、そこから一定の優遇幅を差し引いた「適用金利」が実際の借入金利となります。たとえば、店頭金利が2.475%で、優遇幅が1.7%の場合、適用金利は0.775%となります。

この優遇幅は、以下のような要素によって決定されます:

- 借り手の信用力(年収、勤続年数、信用情報など)

- 取引条件(給与振込口座の指定、カード契約、投資信託の購入など)

- 借入額や物件の担保評価

- 金融機関の営業戦略やキャンペーン

つまり、同じ店頭金利でも、借り手の条件によって適用金利が異なるため、事前審査の段階で複数の金融機関に相談することが重要です。

金融機関ごとの金利差と商品設計の違い

金融機関によって、変動金利型住宅ローンの商品設計には以下のような違いがあります:

都市銀行(例:三菱UFJ銀行、三井住友銀行)

- 店頭金利は高めだが、優遇幅が大きく、実質金利は低水準

- 審査基準が厳しめだが、安定した金利設定とサポート体制

- 団体信用生命保険(団信)の保障内容が充実している傾向

ネット銀行(例:楽天銀行、住信SBIネット銀行)

- 店頭金利がなく、最初から「適用金利」で提示されるケースが多い

- 金利水準が非常に低く、手数料も抑えられている

- 審査はオンライン完結型でスピーディだが、対面相談は不可

- 団信の保障内容はオプション制で、追加費用が発生する場合も

地方銀行・信用金庫

- 地域密着型の対応で、柔軟な審査や相談が可能

- 金利は都市銀行よりやや高めだが、条件次第で優遇されることも

- 地元の不動産会社との連携が強く、物件評価に強みを持つ場合あり

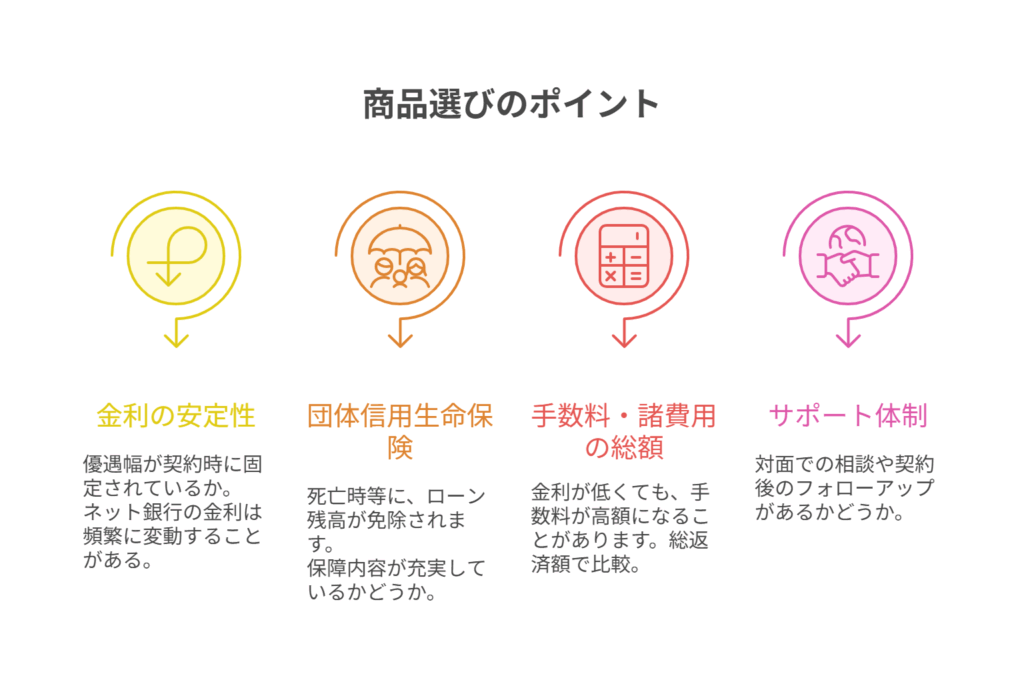

商品選びのポイント

変動金利型住宅ローンを選ぶ際には、単に「金利が低いかどうか」だけでなく、以下のような視点で比較することが重要です。

金利の安定性と優遇幅の継続性

優遇幅は契約時に固定される場合と、見直しの可能性がある場合があります。特にネット銀行では、金利が市場動向に応じて頻繁に変動することがあるため、契約後も金利の推移を確認する必要があります。

団体信用生命保険(団信)の内容

団信は、借り手が死亡・高度障害になった場合にローン残債が免除される保険です。がん保障、三大疾病保障、就業不能保障など、保障内容が充実しているかどうかも重要な選定基準です。

手数料・諸費用の総額

金利が低くても、事務手数料や保証料、繰上返済手数料などが高額になる場合があります。総返済額で比較することが、正確な判断につながります。

サポート体制と相談のしやすさ

特に初めて住宅ローンを組む方にとっては、対面で相談できる体制や、契約後のフォローアップがあるかどうかも安心材料となります。

まとめ:金融機関選びは「金利+条件」で総合判断を

変動金利型住宅ローンは、金融機関によって金利水準や商品設計が大きく異なります。単純に「金利が低いから」と選ぶのではなく、優遇条件、団信の内容、手数料、サポート体制などを総合的に比較することが、後悔しない選択につながります。

次章では、こうした制度や商品設計を踏まえたうえで、今後の金利動向と専門家の見解を紹介し、変動金利の将来性について考察します。

変動金利の今後の見通しと専門家の見解

変動金利型住宅ローンは、金利が低い局面では非常に魅力的な選択肢となります。しかし、金利は経済状況や金融政策によって変動するため、将来的な動向を見据えた判断が不可欠です。この章では、現在の金利環境を踏まえたうえで、今後の見通しと専門家の見解を紹介します。

日銀の金融政策と短期金利の関係

日本の住宅ローンの変動金利は、主に「短期プライムレート」に連動しています。この短期プライムレートは、日銀が設定する「政策金利(無担保コール翌日物金利)」の影響を強く受けます。

2024年には、日銀が長らく続けてきたマイナス金利政策を解除し、段階的な利上げに踏み切ったことで、短期金利が上昇傾向に転じました。これにより、金融機関の店頭金利も引き上げられ、変動金利型住宅ローンの適用金利にも影響が出始めています。

今後もインフレ率や為替動向、海外の中央銀行(特に米国FRB)の政策変更などが、日銀の判断に影響を与える可能性があり、金利の上昇が続くかどうかは不透明な状況です。

市場金利の動向と住宅ローン金利の連動性

住宅ローンの金利は、金融市場の動向とも密接に関係しています。特に、短期国債の利回りや銀行間取引金利(TIBORなど)が上昇すれば、金融機関の調達コストが増加し、それが住宅ローン金利に転嫁される可能性があります。

2025年現在、国内外のインフレ圧力や地政学的リスクの高まりにより、金利の先高観が強まっている状況です。こうした環境下では、変動金利の上昇リスクを想定した資金計画がますます重要になります。

専門家の見解:変動金利は今後どうなる?

住宅ローン専門家や金融アナリストの間では、以下のような見解が多く見られます:

短期的には緩やかな上昇が続く可能性

日銀は急激な利上げを避ける姿勢を示しており、短期的には0.1〜0.5%程度の緩やかな上昇が続くとの見方が主流です。ただし、インフレ率が目標を大きく上回る場合には、追加利上げの可能性も否定できません。

中長期的には金利の正常化が進む可能性

長期的には、マイナス金利政策の終了に伴い、金利水準が徐々に「正常化」していくと予想されています。これは、変動金利が現在のような低水準から、1.5〜2.0%程度まで上昇する可能性を示唆しています。

借り手の対応力が問われる時代へ

専門家は、今後の住宅ローン選びにおいて「金利の変動に対応できるかどうか」が重要な判断軸になると指摘しています。変動金利を選ぶ場合は、繰上返済や借り換えの選択肢を常に持ち、柔軟に対応できる体制を整えておくことが求められます。

出典:

ダイヤモンド不動産研究所「住宅ローン金利は今後どうなる?2025年以降の見通し」

イエシルコラム「日銀利上げで2025年の住宅ローン金利はどうなる?」

NET MONEY「住宅ローンの変動金利は今後どうなる?FPが解説」

まとめ:金利の見通しは不確実性を伴う

金利の動向は、経済指標や政策判断、国際情勢など多くの要因に左右されるため、確実な予測は困難です。しかし、現在の低金利環境が永続するとは限らず、将来的な金利上昇に備える姿勢は、住宅ローンを選ぶうえで不可欠です。

変動金利型住宅ローンを選ぶ際には、金利の見通しを参考にしつつも、最終的には「自分の返済力」「資金計画」「ライフプラン」に照らして判断することが、後悔しない選択につながります。

まとめ

変動金利型住宅ローンは、低金利の恩恵を受けられる魅力的な選択肢である一方、金利変動によるリスクを正しく理解していなければ、将来的に思わぬ負担を背負う可能性もあります。本記事では、変動金利の仕組みや制度、未払い利息の発生メカニズム、実際の事例、選び方のポイント、そして今後の金利動向まで、専門的な視点から丁寧に解説してきました。

特に重要なのは、以下の3点です。

制度の理解

変動金利には「半年ごとの金利見直し」「5年ルール」「1.25倍ルール」といった独自の仕組みがあります。これらは返済額の急激な変化を防ぐための制度ですが、金利が上昇した場合には元金の減少が遅れ、未払い利息が発生するリスクがあることを忘れてはいけません。

リスクへの備え

金利上昇に備えるためには、余裕を持った返済計画の構築、繰上返済の活用、金利動向の定期的なチェックが不可欠です。また、借入時には複数の金融機関を比較し、金利だけでなく団信の内容や手数料、サポート体制なども含めて総合的に判断することが重要です。

将来の見通しと柔軟な対応力

2024年以降、日銀の金融政策に変化が見られ、金利の正常化が進む可能性が高まっています。今後の金利動向は不確実性を伴いますが、変動金利を選ぶ場合は、金利が上昇した際にも柔軟に対応できる体制を整えておくことが、安心につながります。

変動金利は、金利の動きを味方につけることで、効率的な返済が可能になる制度です。しかしその反面、制度の裏側にあるリスクを見落とすと、将来的な資金計画に大きな影響を及ぼすことになります。だからこそ、制度の本質を理解し、自分自身のライフプランや返済力に照らして、慎重に選択することが求められます。

住宅ローンは、人生で最も大きな借入のひとつです。変動金利を選ぶ際には、「今の金利」だけでなく、「将来の自分」を見据えた判断を心がけましょう。

固定金利と変動金利の違いについては、こちらでまとめておりますので、よければご覧になって下さい。