はじめに

ー「何から始めればいいの?」という不安を解消しますー

不動産購入は、多くの人にとって人生で最も大きな買い物です。金額の大きさだけでなく、手続きの複雑さや専門用語の多さから、「何から始めればいいのかわからない」「住宅ローンってどうやって組むの?」「契約って難しそう…」といった不安を感じる方も少なくありません。特に初めての購入となると、誰に相談すればいいのか、どのタイミングで何をすればいいのかが見えづらく、情報収集の段階でつまずいてしまうこともあるかもしれません。

しかし、実は不動産購入にはある程度決まった「流れ」が存在します。その流れを理解し、順を追って進めていけば、初心者の方でも安心してマイホームを手に入れることができます。

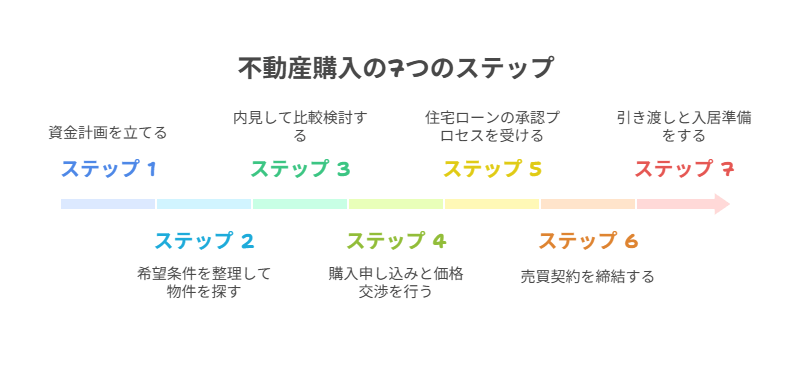

この記事では、不動産購入が初めての方に向けて、購入の流れを7つのステップに分けてわかりやすく解説します。資金計画から物件探し、契約、引き渡しまで、各ステップで何をすべきか、どんな点に注意すべきかを丁寧にご紹介します。

読み終える頃には、不動産購入の全体像がつかめて、「自分にもできそう」「これなら安心して進められそう」と思っていただけるはずです。これから不動産購入を検討している方は、ぜひ最後までお読みください。

この記事を読んでわかること

- 不動産購入の全体的な流れが7つのステップで体系的に理解できる

資金計画から引き渡しまで、初心者でも安心して進められるプロセスを丁寧に解説。 - 資金計画の重要性と住宅ローンの事前審査・本審査の違いがわかる

「借りられる額」ではなく「返せる額」で考える視点が身につく。 - 理想の住まいを見つけるための希望条件整理と物件探しのコツが学べる

エリア・予算・種別・間取りなど、具体的なチェック項目を提示。 - 内見時のチェックポイントと複数物件の比較方法がわかる

写真ではわからない「暮らしやすさ」を見極める視点を提供。 - 購入申し込みから価格交渉、契約までの流れと注意点が理解できる

申込書の記入内容や交渉のポイント、キャンセル時のリスクも解説。 - 引き渡し・入居準備の手続きと新生活スタートまでの準備がわかる

登記・ライフライン・近隣挨拶など、実務的なポイントも網羅。

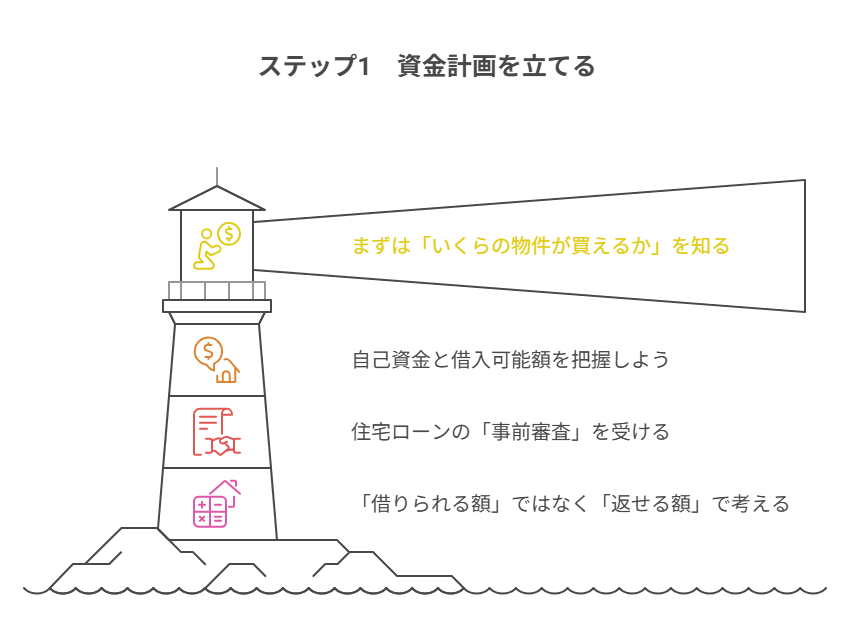

ステップ1:資金計画を立てる

-まずは「いくらぐらいまでの物件が買えるか」を知る-

不動産購入を検討し始めたとき、最初にやるべきことは「物件探し」ではありません。

最初に取り組むべきは、資金計画をしっかりと立てることです。どれだけ魅力的な物件を見つけても、予算オーバーであれば購入はできませんし、無理なローンを組んでしまえば、将来の生活に大きな負担をかけることになります。

自己資金と借入可能額を把握しよう

資金計画では、まず「自己資金」と「住宅ローンで借りられる金額」を明確にする必要があります。

自己資金(頭金)とは、購入時に自分で用意できる現金のことです。一般的には、物件価格の10〜20%程度を目安に考えるとよいでしょう。たとえば3,000万円の物件を購入する場合、300〜600万円程度の自己資金があると安心です。

住宅ローンの借入可能額は、年収や他の借入状況、勤務先の安定性などによって異なりますが、目安としては「年収の5〜7倍程度」と言われています。年収500万円の方であれば、2,500万円〜3,500万円程度が目安となります。

ただし、これはあくまで「借りられる金額」であって、「返せる金額」ではありません。将来のライフプラン(子どもの教育費、老後資金、転職や独立の可能性など)も考慮し、無理のない返済計画を立てることが重要です。

また、物件価格以外にも「諸費用」がかかる点にも注意が必要です。仲介手数料、登記費用、火災保険料、ローン手数料などを含めると、物件価格の6〜10%程度が別途必要になるケースが多いです。これらも含めて、総予算を考えるようにしましょう。

住宅ローンの「事前審査」を受ける

資金計画を立てたら、次に行うべきは住宅ローンの「事前審査」です。これは、金融機関があなたの収入や勤務先、借入状況などをもとに、「いくらまで貸せるか」を仮に審査してくれるものです。

事前審査を受けるメリットは以下の通りです。

- 購入可能な物件の目安が明確になる

→ 無理のない価格帯で物件を探せるようになります。 - 売主や不動産会社からの信頼が得られる

→ 「この人は本気で買う意思がある」と判断され、交渉がスムーズになります。 - 購入申込後の手続きがスピーディーになる

→ 本審査への移行がスムーズで、契約までの時間を短縮できます。

事前審査に必要な書類は、主に以下の通りです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(源泉徴収票、確定申告書など)

- 勤務先情報(在籍証明書などが求められる場合も)

- 他の借入状況(自動車ローンやカードローンなど)

審査結果は早ければ1〜3営業日程度で出ることが多く、複数の金融機関に同時に申し込むことも可能です。

「借りられる額」ではなく「返せる額」で考える

住宅ローンは長期にわたる返済が前提となるため、毎月の返済額が家計に与える影響をしっかりとシミュレーションしておくことが大切です。一般的には、住宅ローンの返済額は「手取り月収の25〜30%以内」に抑えるのが理想とされています。

たとえば、手取り月収が30万円の方であれば、月々の返済額は7.5万円〜9万円以内に収めるのが安心です。ボーナス払いを併用する場合も、ボーナスが減ったり出なかったりするリスクを考慮しておきましょう。

まとめ:資金計画は「不動産購入の土台」

不動産購入において、資金計画は「家を建てるための土台」とも言える重要なステップです。ここをしっかりと固めておくことで、物件探しや契約、ローン手続きなど、後のステップがスムーズに進みます。

「どれくらいの物件が買えるのか」「どのくらい借りられるのか」「毎月いくらまでなら返済できるのか」、これらを明確にすることで、無理のない、そして後悔のない不動産購入が実現できます。

次のステップでは、実際にどのように物件を探していくのか、希望条件の整理方法や不動産会社との付き合い方について詳しく解説していきます。

ステップ2:希望条件を整理して物件を探す

ー理想の住まいを見つけるための準備ー

資金計画がある程度固まったら、次はいよいよ「物件探し」のステップに進みます。

しかし、いきなり不動産ポータルサイトを開いても、膨大な情報量に圧倒されてしまう方も多いのではないでしょうか。

そこで重要になるのが、自分にとっての「理想の住まい像」を明確にすることです。

物件探しは、ただ「良さそうな家を探す」作業ではありません。

自分や家族のライフスタイル、将来のビジョン、通勤・通学の利便性、周辺環境など、さまざまな要素を総合的に考慮しながら、「どんな家に住みたいか」「どんな暮らしをしたいか」を具体化していくプロセスです。

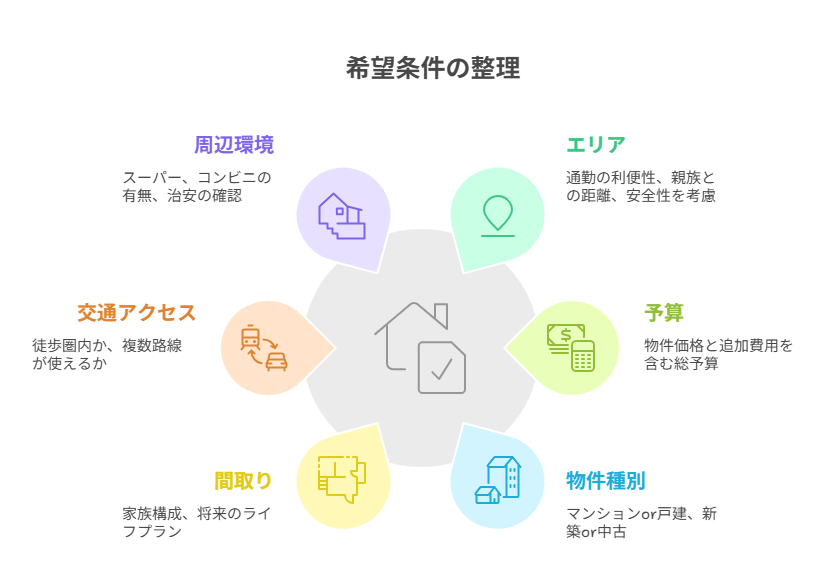

どんな物件が欲しいかを明確にする

まずは、以下のような項目をもとに、希望条件を整理してみましょう。

エリア(立地)

- 通勤・通学の利便性(職場や学校までの距離・時間)

- 実家や親族との距離

- 治安や災害リスク(ハザードマップの確認も重要)

- 商業施設や病院、公園などの生活利便施設の有無

予算

- 物件価格だけでなく、諸費用(登記費用、仲介手数料、火災保険など)も含めた総予算を設定

- 月々の住宅ローン返済額の目安も意識する

種別

- マンション or 戸建て:管理の手間や将来の資産価値、ライフスタイルに応じて選択

- 新築 or 中古:価格、設備、築年数、リフォームの必要性などを比較

間取り・広さ

- 家族構成や将来のライフプランに応じた間取り(例:2LDK、3LDKなど)

- 専有面積や収納スペースの広さも重要な判断材料

駅からの距離・交通アクセス

- 徒歩圏内か、バス利用か

- 複数路線が使えるかどうか

- 将来的な資産価値にも影響するポイント

周辺環境

- スーパーやコンビニ、病院、学校などの施設が近くにあるか

- 騒音や交通量、夜間の治安なども現地で確認を

このように、希望条件を「絶対に譲れない条件(Must)」と「できれば叶えたい条件(Want)」に分けて整理しておくと、物件選びがスムーズになります。

不動産ポータルサイトや不動産会社を活用する

希望条件がある程度まとまったら、次は実際に物件情報を集めていきましょう。

現在は、インターネット上に多くの不動産情報が掲載されており、以下のような不動産ポータルサイトが代表的です。

- SUUMO(スーモ)

- HOME’S(ホームズ)

- アットホーム

- Yahoo!不動産

これらのサイトでは、エリアや価格帯、間取り、築年数などの条件を指定して検索できるため、効率的に物件を絞り込むことができます。

また、気になる物件は「お気に入り登録」しておくと、価格変更や成約状況の通知を受け取れる機能も便利です。

ただし、ネット上に掲載されている物件情報は、すでに成約済みだったり、条件が変更されている場合もあるため、注意が必要です。

そのため、ある程度候補が絞れたら、信頼できる不動産会社に直接相談することをおすすめします。

不動産会社を味方につける

不動産会社は、物件の紹介だけでなく、購入手続き全体をサポートしてくれる心強い存在です。

特に以下のようなメリットがあります。

- ネットに出ていない「未公開物件」の紹介

→ 売主の事情などで一般公開されていない物件を紹介してもらえることがあります。 - 条件に合った物件をプロの目線で提案してくれる

→ 自分では気づかなかった選択肢が見つかることも。 - 価格交渉や契約条件の調整を代行してくれる

→ 初心者には難しい交渉も安心して任せられます。

不動産会社を選ぶ際は、地域密着型で実績のある会社や、宅地建物取引士が在籍している会社を選ぶと安心です。

また、担当者との相性も大切なので、複数の会社に相談して比較するのも良い方法です。

まとめ:希望条件の整理が物件探しの成功を左右する

物件探しは、ただ「良さそうな家を探す」作業ではなく、自分の理想の暮らしを実現するための第一歩です。

そのためには、希望条件をしっかりと整理し、情報収集と専門家のサポートをうまく活用することが大切です。

次のステップでは、実際に物件を内見する際のポイントや、複数物件を比較するコツについて詳しく解説していきます。

ステップ3:内見して比較検討する

ー現地でしかわからない「本当の価値」を見極めるー

希望条件に合いそうな物件が見つかったら、次は実際に現地を訪れて「内見(ないけん)」を行います。

内見とは、購入を検討している物件を実際に見て、状態や周辺環境を確認するプロセスのことです。

写真や間取り図だけではわからない「住み心地」や「雰囲気」を体感できる、非常に重要なステップです。

特に初めて不動産を購入する方にとっては、内見の経験が判断材料の質を大きく左右します。

ここでは、内見時にチェックすべきポイントや、複数物件を比較する際のコツについて詳しく解説します。

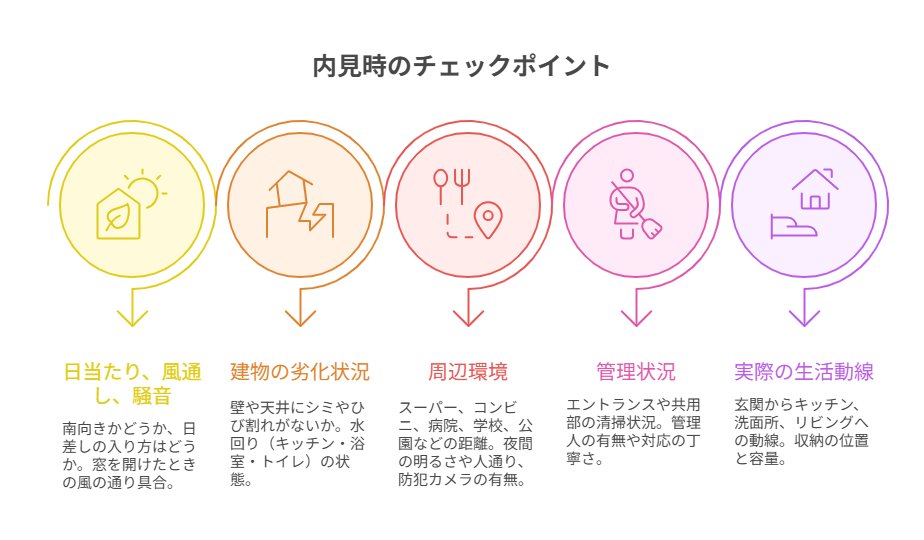

内見時のチェックポイント|見るべきは「物件」だけじゃない

内見では、単に部屋の広さや設備を見るだけでなく、五感を使って「暮らしやすさ」を感じ取ることが大切です。以下のようなポイントを意識してチェックしましょう。

日当たり・風通し・騒音

- 南向きかどうか、日差しの入り方はどうか

- 窓を開けたときの風の通り具合

- 近隣の交通量や騒音(電車・車・学校・工場など)

建物の劣化状況(特に中古物件)

- 壁や天井にシミやひび割れがないか

- 水回り(キッチン・浴室・トイレ)の状態

- 床のきしみや傾き、ドアの開閉のスムーズさ

周辺環境

- スーパー、コンビニ、病院、学校、公園などの距離

- 夜間の明るさや人通り、防犯カメラの有無

- ゴミ置き場や駐輪場の管理状況

マンションの場合の管理状況

- エントランスや共用部の清掃状況

- 管理人の有無や対応の丁寧さ

- 管理費・修繕積立金の金額と使途

実際の生活動線

- 玄関からキッチン、洗面所、リビングへの動線

- 収納の位置と容量

- 家具を置いたときのスペース感覚

内見は、できれば平日と休日、昼と夜の両方で行うと、よりリアルな生活イメージがつかめます。

また、スマートフォンで写真や動画を撮っておくと、後から比較する際に役立ちます。

複数物件を比較する|「比較することで見えてくること」がある

内見は1件だけで決めてしまうのではなく、最低でも3件以上は比較検討するのが理想です。

なぜなら、複数の物件を見比べることで、相場感や自分の本当の希望条件が明確になってくるからです。

比較の際に注目すべきポイント

- 価格と条件のバランス:同じ価格帯でも、立地や設備、築年数に大きな差があることがあります。

- 管理状況の違い:マンションの場合、管理の良し悪しが将来の資産価値に直結します。

- 周辺環境の快適さ:駅からの距離だけでなく、実際の道のりや街の雰囲気も比較しましょう。

- 将来の資産価値:再開発予定や人口動態など、将来的な価値の変動も考慮に入れると安心です。

比較する際は、チェックリストや比較表を作成して、客観的に評価するのがおすすめです。

「A物件は駅近だけど狭い」「B物件は広いけど築年数が古い」など、メリット・デメリットを整理することで、冷静な判断がしやすくなります。

内見時の注意点とアドバイス

- 不動産会社の担当者に遠慮しない:気になる点はその場で質問しましょう。遠慮は禁物です。

- 家具の配置をイメージする:メジャーを持参して、家具のサイズと配置を確認するといいでしょう。

- 家族で意見を共有する:一人で決めず、家族の意見も取り入れて総合的に判断しましょう。

- 「直感」も大切に:理屈では説明できない「なんとなく落ち着く」「ここに住みたい」という感覚も、住まい選びでは重要です。

まとめ:内見は「暮らしを体験する」大切な機会

内見は、単なる確認作業ではなく、その物件での暮らしを疑似体験する貴重な時間です。

写真や図面ではわからない「空気感」や「生活のしやすさ」を感じ取り、自分や家族にとって本当に合う住まいを見極めましょう。

そして、複数の物件を比較することで、より納得のいく選択ができるようになります。

次のステップでは、購入申し込みの流れや価格交渉のポイントについて詳しく解説していきます。

ステップ4:購入申し込みと価格交渉

ー「この物件に決めた!」その後にやるべきことー

気になる物件をいくつか内見し、比較検討を重ねた結果、「この家に住みたい!」という物件が見つかったら、いよいよ購入に向けた具体的なアクションに移ります。

その最初のステップが「購入申し込み」です。

ここでは、購入申込書の提出から価格交渉の進め方まで、不動産購入の意思を正式に伝えるための流れを詳しく解説します。

同じ物件を「買いたい」と思っている人が複数いる場合にはスピード感が求められますし、売主との条件交渉が発生する場合には判断力が必要となり、重要な局面となります。

購入申込書を提出する|「買いたい」という意思表示

購入申込書とは、購入希望者が「この物件を買いたい」という意思を売主に伝えるための書類です。

この時点ではまだ法的な契約ではなく、あくまで「買付の意思表示」に過ぎません。

しかし、売主にとっては「この人が本気で買うつもりがあるかどうか」を判断する重要な材料となるため、慎重に記入する必要があります。

購入申込書に記載する主な内容

- 購入希望価格(値引き交渉を含む場合も)

- 手付金の金額

- 引き渡し希望時期

- 住宅ローンの利用有無

- 契約予定日

- その他希望条件(家具の残置、リフォームの有無など)

申込書を提出する際には、本人確認書類(運転免許証など)の提示を求められることもあります。

また、申込金(1万円〜10万円程度)を預けるケースもありますが、これは契約が成立しなかった場合には返金されるのが一般的です。

価格交渉も可能|「言い値」で買う必要はない

購入申込書を提出する際、多くの方が気になるのが「価格交渉ができるのか?」という点です。

結論から言えば、価格交渉は可能です。ただし、すべての物件で必ずしも値引きが成功するわけではありません。

値引き交渉がしやすいケース

- 長期間売れ残っている物件

- 相場よりやや高めに設定されている物件

- 売主が早期売却を希望している(転勤・相続など)

- リフォームや修繕が必要な物件

逆に、人気エリアや新築物件、他にも購入希望者がいる場合などは、値引き交渉が難しいこともあります。

そのため、交渉の余地があるかどうかは、不動産会社の担当者とよく相談しながら進めるのがポイントです。

価格以外にも交渉できるポイント

- 引き渡し時期の調整

- 残置物(家具・家電など)の処分や譲渡

- リフォーム費用の一部負担

- 仲介手数料の割引(まれに応じてもらえることも)

交渉は「強気に出る」ことが目的ではなく、お互いに納得できる条件を探ることが大切です。

そのためにも、事前に相場を調べておくことや、希望条件に優先順位をつけておくことが重要です。

購入申し込み後の流れ|売主の返答を待つ

購入申込書を提出した後は、売主側からの返答を待つことになります。

返答には通常、1〜3日程度かかることが多く、以下のようなパターンがあります。

- 申し込み内容がそのまま受け入れられる

→ 次のステップである「売買契約」に進みます。 - 一部条件の変更を求められる

→ 価格や引き渡し時期などについて再調整が必要です。 - 他の購入希望者と競合する

→ 条件の良い方が優先されることも。スピードと誠意がカギになります。

この段階では、まだ契約が成立していないため、キャンセルも可能です。ただし、売主や不動産会社に迷惑をかけないよう、慎重に判断しましょう。

まとめ:購入申し込みは「本気度」を伝える第一歩

購入申し込みは、不動産購入の意思を正式に伝える大切なステップです。

この段階での判断や交渉が、今後の契約や住宅ローン審査にも大きく影響します。

- 購入申込書は「契約」ではないが、売主にとっては重要な判断材料

- 価格交渉は可能だが、状況に応じて柔軟に対応することが大切

- 不動産会社と密に連携し、スムーズな交渉と手続きを心がける

次のステップでは、いよいよ「住宅ローンの本審査」や「売買契約の締結」に進みます。

ここから先は、より専門的な知識や書類の準備が必要になるため、しっかりと準備を整えていきましょう。

ステップ5:住宅ローンの本審査を受ける

ー「借りられるか」から「本当に借りる」へー

購入申込が受理され、売主との条件交渉もまとまったら、次に進むのが住宅ローンの本審査です。

住宅ローンは、不動産購入において多くの人が利用する資金調達手段ですが、審査にはいくつかのステップがあり、特に「本審査」は契約直前の重要な関門となります。

ここでは、住宅ローン本審査の流れや必要書類、金利タイプの選び方などについて詳しく解説します。

このステップをしっかり理解しておくことで、スムーズな契約と安心の資金計画につながります。

本審査とは?事前審査との違い

住宅ローンには「事前審査」と「本審査」の2段階があります。

- 事前審査:購入前に「この人にいくらまで貸せるか」を金融機関が簡易的に判断するもの。

- 本審査:実際に購入する物件が決まり、正式にローン契約を結ぶための詳細な審査。

事前審査に通っていても、本審査で落ちるケースもあるため、油断は禁物です。

本審査では、より詳細な書類提出と厳密な審査が行われます。

本審査に必要な書類

本審査では、以下のような書類を提出する必要があります。

金融機関やローンの種類によって多少異なりますが、一般的には以下の通りです。

収入証明書類

- 給与所得者:源泉徴収票(直近1〜2年分)

- 自営業者:確定申告書(直近2〜3年分)、納税証明書

本人確認書類

- 運転免許証、マイナンバーカード、健康保険証など

勤務先関連書類

- 在籍証明書、社員証、就労証明書など(必要に応じて)

購入物件に関する書類

- 売買契約書(またはその写し)

- 重要事項説明書

- 登記簿謄本、建物図面、間取り図など

その他

- 既存の借入状況がわかる書類(自動車ローン、カードローンなど)

- 頭金の預金残高証明書

これらの書類を不備なく揃えることが、スムーズな審査通過のカギとなります。

不動産会社や金融機関の担当者と連携しながら、早めに準備を進めましょう。

金利タイプの選び方|固定?変動?どちらが得?

住宅ローンを選ぶ際に悩むポイントのひとつが「金利タイプ」です。

金利の種類によって、返済額やリスクが大きく変わるため、自分のライフプランに合った選択が重要です。

固定金利型

- 借入時の金利が返済終了まで変わらない

- 将来の金利上昇リスクを回避できる

- 金利はやや高めに設定されている

→ 安定した返済を希望する人、長期的な資金計画を重視する人におすすめ

変動金利型

- 半年ごとに金利が見直される

- 金利が低く設定されていることが多い

- 将来の金利上昇リスクがある

→ 返済期間が短い人、金利の動向に柔軟に対応できる人に向いている

3. 固定期間選択型(期間固定型)

- 一定期間(例:5年、10年)は固定金利、その後は変動金利に移行

- 固定期間中は返済額が安定する

- 固定期間終了後の金利変動に注意が必要

→ 将来の収入増加が見込める人や、一定期間だけ安定を求める人に適している

審査結果とその後の流れ

本審査の結果は、通常1週間前後で通知されます。

審査に通過すれば、いよいよ住宅ローン契約(正式な金銭消費貸借契約)へと進みます。

もし審査に落ちてしまった場合は、以下のような対応が考えられます。

- 他の金融機関に申し込む(審査基準は異なる)

- 借入額を減らす、頭金を増やす

- 連帯保証人を立てる

- フラット35などの公的ローンを検討する

不動産会社や住宅ローンアドバイザーに相談しながら、柔軟に対応しましょう。

まとめ:住宅ローン本審査は「安心して買う」ための最終確認

住宅ローンの本審査は、不動産購入における最終的な資金調達の確認ステップです。

この審査を通過することで、ようやく「この家を買える」という確信が得られます。

- 書類の準備は早めに、正確に

- 金利タイプはライフプランに合わせて選ぶ

- 不安な点は専門家に相談しながら進める

次のステップでは、いよいよ「売買契約の締結」と「引き渡し」に向けた準備が始まります。

ここからは、法的な手続きや登記、残代金の支払いなど、さらに実務的な内容が増えていきます。

ステップ6:売買契約を締結する

ー「買う」と決めたら、いよいよ正式な契約へー

購入申込が受理され、住宅ローンの本審査にも通過したら、いよいよ不動産の「売買契約」を締結する段階に入ります。

この契約は、買主と売主の間で正式に「この物件を売買する」という合意を交わす、非常に重要な手続きです。

ここで交わされる契約書は法的効力を持ち、以降の手続きやトラブル対応の基礎となるため、内容をしっかり理解したうえで署名・押印することが求められます。

契約前に行われる「重要事項説明」とは?

売買契約の前には、宅地建物取引士(宅建士)による「重要事項説明(重説)」が行われます。

これは、購入予定の物件に関する法的・物理的な情報や、契約条件について詳しく説明する場です。

主な説明内容

- 登記簿上の権利関係(所有者、抵当権の有無など)

- 法令上の制限(用途地域、建ぺい率、容積率など)

- 管理費・修繕積立金(マンションの場合)

- 契約解除に関する条項

- 瑕疵担保責任や引き渡し条件

この説明は、宅建士が書面を交付しながら口頭で説明することが義務付けられており、買主が内容を理解したうえで署名・押印する必要があります。

不明点や疑問点があれば、その場で必ず質問し、納得してから契約に進みましょう。

契約時に必要なもの

売買契約を締結する際には、以下のものを準備しておく必要があります。

実印

契約書に押印するための印鑑です。認印ではなく、市区町村に登録された「実印」が必要です。

手付金

契約時に支払うお金で、通常は物件価格の5〜10%程度が相場です。

この手付金は、契約の成立を証明する意味合いがあり、後に売買代金の一部として充当されます。

収入印紙

契約書には、印紙税法に基づく「収入印紙」を貼付する必要があります。

物件価格に応じて金額が異なり、たとえば3,000万円の物件であれば1万円の印紙が必要です。

本人確認書類

運転免許証やマイナンバーカードなど、本人確認ができる書類も持参しましょう。

契約後のキャンセルには注意が必要

売買契約を締結した後に、買主の都合でキャンセルしたい場合、手付金が返金されないのが一般的です。

これは「手付解除」と呼ばれ、契約書にも明記されています。

手付解除のルール(一般的な例)

- 買主がキャンセル → 手付金を放棄

- 売主がキャンセル → 手付金の倍額を返還

ただし、住宅ローンの本審査に通らなかった場合など、「ローン特約」が契約に盛り込まれていれば、一定の条件下でキャンセルが可能です。

この特約があることで、買主はローン審査に落ちた場合でも、手付金を失わずに契約を解除できます。

契約書には多くの専門用語や細かい条項が記載されているため、不明点は必ず不動産会社や宅建士に確認し、納得したうえで署名・押印することが大切です。

契約後にやるべきこと

契約が完了したら、次は「引き渡し」に向けた準備が始まります。

- 住宅ローンの正式契約(金融機関との金銭消費貸借契約)

- 残代金の準備

- 火災保険の加入手続き

- 引っ越しやライフラインの手配

これらの手続きは、引き渡し日までに確実に済ませておく必要があります。

不動産会社や金融機関と連携しながら、スケジュールをしっかり管理しましょう。

まとめ:売買契約は「購入の意思を法的に確定させる」重要なステップ

売買契約は、不動産購入における最も重要な節目のひとつです。

ここでの判断や確認不足が、後々のトラブルにつながることもあるため、慎重に、そして丁寧に進めることが求められます。

- 重要事項説明はしっかり聞き、不明点は必ず確認

- 実印・手付金・収入印紙など、必要なものを事前に準備

- 契約後のキャンセルにはリスクがあるため、納得してから署名を

次のステップでは、いよいよ「引き渡し」と「入居準備」に進みます。

夢のマイホームが現実のものとなるまで、あと少しです。

ステップ7:引き渡しと入居準備

ーいよいよ新生活スタートへー

売買契約を締結し、住宅ローンの本審査も無事に通過したら、いよいよ不動産購入の最終ステップである「引き渡し」と「入居準備」に進みます。

この段階では、残代金の支払いや登記手続き、引っ越しの準備、ライフラインの開通など、やるべきことが一気に増えます。

スムーズに新生活をスタートさせるためにも、事前に流れを把握し、計画的に進めることが大切です。

残代金の支払いと所有権移転登記

引き渡し当日には、まず残代金の支払いを行います。これは、物件価格からすでに支払った手付金を差し引いた金額で、通常は住宅ローンの実行と同時に支払われます。

残代金の支払いに関するポイント

- 支払いは金融機関のローン実行と同時に行われる

- 売主・買主・不動産会社・司法書士・金融機関が一堂に会する「決済」の場で行う

- 現金ではなく、振込や融資実行による支払いが一般的

残代金の支払いと同時に、所有権移転登記の手続きも行われます。これは、法務局に対して「この不動産の所有者が変わりました」と正式に届け出る手続きです。

通常は、買主が依頼した司法書士が代行してくれるため、当日は必要書類と費用を準備しておけば問題ありません。

ライフラインの手続きと引っ越し準備

引き渡しが完了したら、いよいよ新居への引っ越し準備に入ります。

この段階で忘れてはならないのが、ライフライン(電気・ガス・水道)やインターネットの開通手続きです。

主な手続き内容

- 電気・ガス・水道の開通申込:引っ越し日より前に各事業者に連絡し、開通日を予約

- インターネット回線の契約・工事予約:特にマンションの場合は工事日程に余裕を持って

- 郵便物の転送届:郵便局で「転居届」を提出し、旧住所宛の郵便物を新居に転送

- 住所変更手続き:運転免許証、銀行口座、保険、クレジットカードなどの登録情報を更新

- 火災保険の加入:住宅ローンの条件として必須。引き渡し日から補償が始まるように手配

これらの手続きは、引っ越し直前に慌てて行うと漏れが出やすいため、引き渡し日が決まった段階で早めに準備を始めることがポイントです。

入居後のチェックポイント

新居に入居したら、まずは設備や建物の状態をしっかり確認しましょう。

特に新築やリフォーム済みの物件では、初期不良や施工ミスが見つかることもあります。

入居後に確認すべき項目

- 水道・電気・ガスが正常に使えるか

- 給湯器やエアコン、換気扇などの設備が正常に動作するか

- ドアや窓の開閉に不具合がないか

- 壁や床に傷や汚れがないか

万が一、不具合や気になる点があれば、できるだけ早く不動産会社や施工会社に連絡しましょう。

引き渡し後すぐであれば、売主や施工業者の責任で対応してもらえるケースが多くあります。

また、入居後は近隣住民への挨拶も忘れずに行いましょう。

特にマンションや戸建ての住宅街では、最初の印象がその後のご近所付き合いに大きく影響します。

簡単な手土産を持って「これからよろしくお願いします」と一言伝えるだけでも、良好な関係を築くきっかけになります。

まとめ:引き渡しと入居準備は「新生活のスタートライン」

不動産購入の最終ステップである「引き渡し」と「入居準備」は、単なる手続きではなく、新しい暮らしを始めるための大切な準備期間です。

- 残代金の支払いと登記手続きは、司法書士と金融機関のサポートを受けながら確実に

- ライフラインやインターネットの手続きは早めに準備

- 入居後は設備のチェックと近隣への挨拶を忘れずに

ここまでのステップを一つひとつ丁寧に進めてきたことで、安心して新生活をスタートできるはずです。

不動産購入はゴールではなく、新しい暮らしの始まり。その第一歩を気持ちよく踏み出せるよう、最後までしっかり準備を整えましょう。

よくある質問(FAQ)|不安や疑問を事前に解消しよう

不動産購入は人生で何度も経験することではないため、初めての方にとってはわからないことだらけです。

ここでは、購入を検討する際によくある質問とその回答をまとめました。事前に疑問を解消しておくことで、安心して次のステップに進むことができます。

Q. 住宅ローンの審査に落ちたらどうすればいい?

A. 他の金融機関に申し込む、借入額を見直す、保証人を立てるなどの方法があります。

住宅ローンの本審査に落ちてしまった場合でも、すぐに諦める必要はありません。

金融機関によって審査基準は異なるため、別の銀行や信用金庫に申し込むことで通過するケースもあります。

また、借入希望額を減らしたり、頭金を増やすことで審査に通りやすくなることもあります。

収入や勤務先の状況によっては、親族に保証人をお願いするという選択肢もあります。

不動産会社や住宅ローンアドバイザーに相談しながら、柔軟に対応しましょう。

Q. 中古物件はリフォームが必要ですか?

A. 築年数や状態によります。内見時にリフォームの必要性を確認しましょう。

中古物件は、新築に比べて価格が抑えられる一方で、建物の状態によってはリフォームが必要になる場合があります。

特に水回り(キッチン・浴室・トイレ)や床・壁の劣化、断熱性能などは、内見時にしっかり確認しておきましょう。

リフォーム費用がかかる場合は、購入予算に加えて資金計画を立てる必要があります。

また、リフォーム済みの物件であっても、施工内容や保証の有無を確認することが大切です。

Q. 契約後にキャンセルしたくなったらどうなりますか?

A. 手付金を放棄することでキャンセル可能ですが、慎重に判断しましょう。

売買契約を締結した後に、買主の都合でキャンセルしたい場合は、原則として手付金を放棄することで契約を解除することができます。

これを「手付解除」と呼び、契約書にも明記されています。

ただし、契約後のキャンセルは売主や不動産会社に大きな影響を与えるため、安易な判断は避けるべきです。

また、住宅ローンの審査に通らなかった場合など、特定の条件下でキャンセルが認められる「ローン特約」が契約に含まれていることもあります。

契約前に内容をよく確認し、納得したうえで署名・押印することが大切です。

このような疑問は、購入を進める中で誰もが一度は感じるものです。

不安なことがあれば一人で悩まず、不動産会社や専門家に相談しながら、納得のいく選択をしていきましょう。

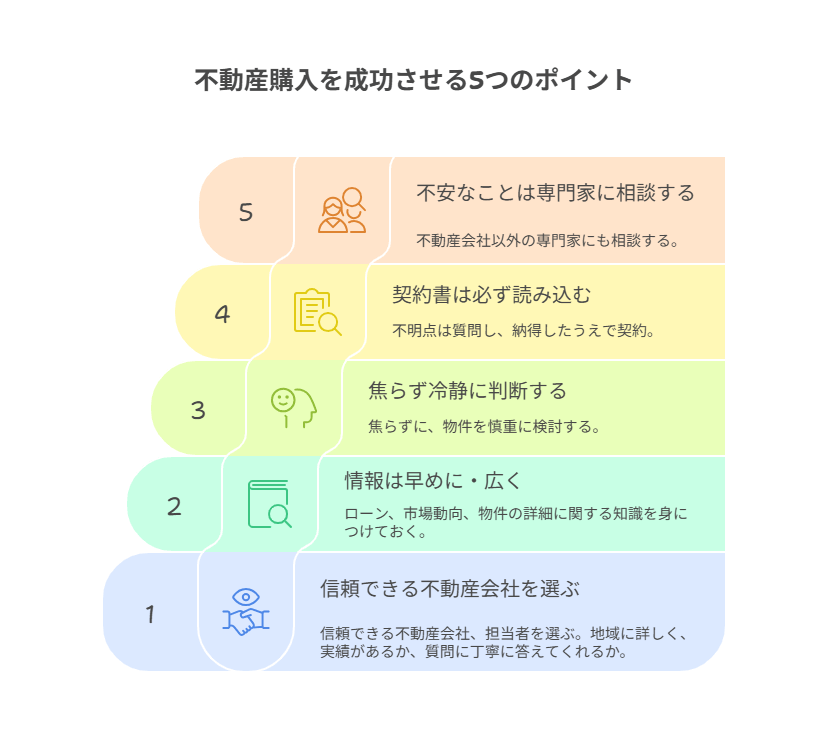

不動産購入を成功させる5つのポイント|後悔しないために知っておきたいこと

不動産購入は人生の中でも大きな決断のひとつです。

物件の選び方や契約の進め方を間違えると、後悔やトラブルにつながることもあります。

ここでは、初めての不動産購入を成功させるために、ぜひ押さえておきたい5つのポイントをご紹介します。

信頼できる不動産会社を選ぶ

不動産購入は、専門的な知識や手続きが多く、ひとりで進めるのは難しいものです。

だからこそ、信頼できる不動産会社や担当者を選ぶことが成功の第一歩です。

地域に詳しく、実績があり、質問に丁寧に答えてくれる担当者であれば、安心して任せられます。

口コミや紹介、宅建士の有無などもチェックポイントです。

情報収集は早めに・広く

物件探しを始める前に、住宅ローンの仕組みや相場、購入にかかる費用など、基本的な知識を身につけておくことが大切です。

また、希望エリアの物件情報は、ポータルサイトだけでなく、不動産会社の独自情報や未公開物件も含めて幅広くチェックしましょう。

早めに動き出すことで、良い物件に出会えるチャンスが広がります。

焦らず冷静に判断する

「早く決めないと売れてしまうかも…」という焦りから、十分に検討せずに購入を決めてしまうのは危険です。

内見は複数件行い、比較検討を重ねることが大切です。

また、価格や条件だけでなく、将来のライフスタイルや資産価値も含めて総合的に判断しましょう。

契約書は必ず読み込む

売買契約書や重要事項説明書には、専門用語や細かい条件が多く記載されています。

内容をよく理解せずに署名・押印してしまうと、後で「こんなはずじゃなかった」と後悔することも。

不明点は遠慮せずに質問し、納得したうえで契約を進めましょう。

特に、契約解除の条件や手付金の扱いなどは要チェックです。

不安なことは専門家に相談する

不動産購入には、税金、登記、住宅ローンなど、さまざまな専門知識が関わります。

わからないことや不安な点があれば、不動産会社だけでなく、司法書士や税理士、住宅ローンアドバイザーなどの専門家に相談するのがおすすめです。

プロの意見を取り入れることで、より安心して購入を進めることができます。

まとめ|不動産購入は「流れ」を知れば怖くない

不動産購入は、初めての方にとって複雑で不安の多いプロセスに感じられるかもしれません。

しかし、全体の流れを理解し、ひとつひとつのステップを丁寧に進めていけば、決して難しいものではありません。

この記事では、資金計画から物件探し、契約、引き渡しまでの7つのステップを順を追って解説しました。

それぞれの段階で何をすべきか、どんな点に注意すべきかを知っておくことで、安心してマイホーム購入を進めることができます。

大切なのは、焦らず、正しい情報をもとに判断すること。不安なときは専門家に相談しながら、自分にとって最適な選択をしていきましょう。「流れ」を知ることが、不動産購入成功の第一歩です。

今回のブログでまとめさせていただいたこと以外にも、不安に思われることがあるかもしれません。下記のブログにて、不動産購入者からよくお問合せいただく内容を整理していますので、よければご覧になって下さい。