はじめに|購入申込と契約の違い、正しく理解していますか?

不動産を購入する際、「購入申込」という言葉を耳にすることが多いでしょう。しかし、この購入申込が「契約」と混同されているケースは少なくありません。

「申込をしたらもうキャンセルできないのでは?」

「申込金を払ったから契約が成立したと思っていた」

こうした誤解は、後々のトラブルにつながる可能性があります。

この記事では、不動産購入申込の基本から、契約との違い、よくある誤解、注意点までを不動産鑑定士の視点からわかりやすく解説します。

第1章|購入申込とは?その役割と法的効力

購入申込の定義と目的

不動産の購入を検討する際、物件の内覧を終え「この物件を買いたい」と意思が固まった段階で行うのが「購入申込」です。これは、買主が売主に対して購入の意思を正式に伝えるための書面であり、一般的には「購入申込書」という形式で仲介業者を通じて提出されます。

購入申込書には、購入希望価格や引渡し希望時期、住宅ローンの利用有無、契約予定日など、買主の希望条件が記載されます。これにより、売主は買主の意向を把握し、売買契約に向けた交渉を開始するかどうかを判断する材料とします。

この段階では、まだ契約は成立していません。あくまで「この条件で買いたい」という意思表示に過ぎず、売主がその条件を受け入れるかどうかは別問題です。

法的効力はあるのか?購入申込の位置づけ

購入申込は、法律上の「契約」ではありません。民法上、契約とは「申込」と「承諾」が合致したときに成立するものですが、不動産取引においては、購入申込書の提出だけでは契約は成立しません。売主がその申込内容を承諾し、さらに重要事項説明を経て、売買契約書に署名・押印することで初めて契約が成立します。

つまり、購入申込は「申込」に過ぎず、売主の「承諾」がなければ契約には至らないのです。この点を誤解して、「申込をしたから契約が成立した」と思い込む買主も少なくありませんが、これは大きな間違いです。

また、購入申込には法的拘束力がほとんどありません。売主が他の買主と契約することも可能ですし、買主側も契約前であれば申込を撤回することができます。もちろん、申込金を支払っている場合は、その返金条件などに注意が必要ですが、基本的にはキャンセル可能な段階です。

購入申込の役割と実務的な意味

実務的には、購入申込は「売買契約に向けたスタートライン」と言えます。売主にとっては、買主の本気度を測る材料であり、買主にとっては物件を他の購入希望者から一時的に「仮押さえ」するような意味合いもあります。

ただし、これはあくまで商慣習上の話であり、法的に物件が確保されるわけではありません。人気物件の場合、複数の購入申込が入ることもあり、売主がより条件の良い買主を選ぶこともあります。そのため、購入申込を提出したからといって安心せず、契約締結まで気を抜かないことが重要です。

また、購入申込書に記載する条件は、後の契約交渉に大きく影響します。特に価格や引渡し時期、ローン特約の有無などは、売主との交渉材料になるため、仲介業者とよく相談したうえで慎重に記載する必要があります。

第2章|購入申込書の内容と申込金の扱い

購入申込書に記載される主な項目

不動産の購入申込を行う際には、仲介業者を通じて「購入申込書」を提出します。この書面には、買主の希望条件が詳細に記載されており、売主との交渉の出発点となる重要な資料です。記載内容は物件や取引の状況によって異なりますが、一般的には以下のような項目が含まれます。

- 購入希望価格:売主が提示している価格に対して、買主が希望する購入価格を記載します。値引き交渉を前提とする場合は、希望価格を下げて記載することもあります。

- 引渡し希望時期:買主が物件の引渡しを希望する時期。売主の事情と調整が必要なため、柔軟な記載が求められます。

- 住宅ローンの利用有無:ローンを利用する場合は、金融機関名や借入予定額などを記載することもあります。

- 契約予定日:売買契約を締結する予定日。売主とのスケジュール調整の目安になります。

- 手付金の額:契約時に支払う予定の手付金の金額。申込段階での提示は、買主の本気度を示す材料にもなります。

- その他の希望条件:家具付きの希望、駐車場の有無、リフォームの要望など、物件に対する個別の希望があれば記載します。

これらの項目は、あくまで「希望」であり、売主がそのまま受け入れるとは限りません。売主側から条件変更の打診があることも多く、申込書は交渉のスタート地点と捉えるべきです。

申込金とは?手付金との違いを正しく理解する

購入申込時に、買主が「申込金」を支払うケースがあります。これは、売主に対して購入の意思を強く示すための金銭であり、物件を一時的に「仮押さえ」するような意味合いを持ちます。ただし、申込金と手付金はまったく異なる性質を持つため、混同しないよう注意が必要です。

| 項目 | 申込金 | 手付金 |

|---|---|---|

| 支払時期 | 購入申込時 | 売買契約締結時 |

| 法的効力 | なし | あり(契約解除に関係) |

| 返金の可否 | 原則返金される | 条件により返金不可 |

| 目的 | 意思表示・仮押さえ | 契約の成立・履行担保 |

申込金は、契約が成立しなかった場合には原則として返金されます。ただし、仲介業者によっては返金条件が曖昧な場合もあるため、申込金の取り扱いについては事前に文書で確認しておくことが重要です。

一方、手付金は契約締結時に支払うもので、契約解除の際のペナルティにも関係します。たとえば、買主が契約を解除する場合は手付金を放棄し、売主が解除する場合は手付金の倍額を返金するという「手付解除」のルールが適用されます。

申込金の金額と支払い方法

申込金の金額は物件や地域によって異なりますが、数万円〜数十万円程度が一般的です。高額な申込金を提示することで、買主の本気度をアピールすることもありますが、返金されないリスクを考慮して慎重に判断する必要があります。

支払い方法は、現金、銀行振込、または仲介業者を通じた預かりなどがあり、領収書や預かり証の発行を必ず受け取るようにしましょう。

第3章|購入申込と契約の違いを図解で理解

購入申込と契約はまったく別物

不動産取引において、「購入申込」と「売買契約」はしばしば混同されがちですが、両者は法的にも実務的にも明確に異なるステップです。購入申込は、買主が「この物件をこの条件で買いたい」と意思表示する段階であり、売買契約はその意思表示が売主に承諾され、契約書に署名・押印することで成立する法的な合意です。

この違いを理解していないと、「申込をしたから契約が成立した」と誤解し、キャンセルできないと思い込んだり、売主が他の買主と契約したことに対して不満を抱いたりするトラブルにつながります。

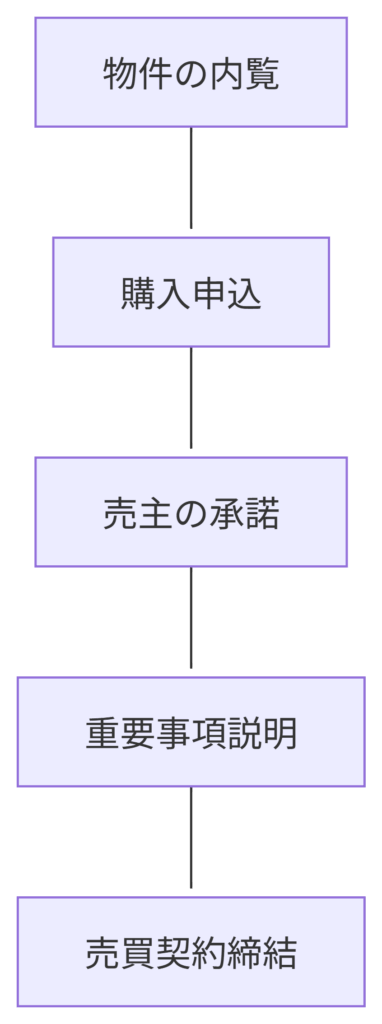

不動産購入の流れを図解で整理

以下は、一般的な不動産購入の流れです。

この図からもわかるように、購入申込は契約の前段階であり、売主の承諾があって初めて契約交渉が本格化します。重要事項説明は宅地建物取引業法に基づき、契約前に必ず行われるステップであり、契約書の内容を理解したうえで署名・押印することが求められます。

法的な違いと実務上の注意点

購入申込は、民法上の「申込」に該当しますが、売主の「承諾」がなければ契約は成立しません。さらに、不動産取引では契約書の締結が不可欠であり、口頭での合意や申込書の提出だけでは法的な契約とは認められません。

一方、売買契約は法的拘束力を持ち、契約解除には手付金の放棄や違約金の支払いなどが伴う可能性があります。契約が成立すると、買主は代金の支払い義務を負い、売主は物件の引渡し義務を負うことになります。

このように、購入申込と契約では責任の重さがまったく異なるため、両者を混同しないことが極めて重要です。

よくある誤解とその背景

購入申込と契約の違いが理解されにくい背景には、仲介業者の説明不足や、申込書の形式が契約書に似ていることなどが挙げられます。特に初めて不動産を購入する方にとっては、「書面にサインした=契約した」と思い込んでしまうケースが多く見られます。

また、申込金を支払うことで「物件を押さえた」と安心してしまう方もいますが、申込金には法的拘束力がなく、売主が他の買主と契約することも可能です。申込金の返金条件や、売主の対応方針については、仲介業者を通じて事前に確認しておくことが重要です。

売主・仲介業者の対応の違い

購入申込の段階では、売主は複数の申込を比較検討することができます。価格だけでなく、引渡し時期やローンの有無、契約予定日などの条件も含めて、総合的に判断されます。そのため、申込をしたからといって必ず契約に進めるとは限りません。

仲介業者は、買主と売主の間に立って条件調整を行う役割を担いますが、業者によっては申込段階で契約のような説明をするケースもあるため、誤解を防ぐためにも「申込と契約の違い」について明確に確認することが大切です。

第4章|購入申込時の注意点とチェックリスト

不動産購入申込は、契約前の重要なステップであり、買主の意思表示として売主に対して提出されるものです。しかし、申込書の提出後に「こんなはずじゃなかった」と後悔するケースも少なくありません。ここでは、購入申込を行う際に注意すべきポイントと、事前に確認しておきたいチェック項目を詳しく解説します。

注意点①|ローン特約の有無とその内容

住宅ローンを利用する場合、契約書には「ローン特約」を付けるのが一般的です。これは、ローン審査が通らなかった場合に契約を解除できるという買主保護のための条項です。購入申込の段階でも、ローン利用の有無や金融機関の選定状況を明記しておくことで、売主側に安心感を与えると同時に、後の契約交渉がスムーズになります。

ローン特約の有無は、契約書に明記されるべき重要事項ですが、申込時点でその意向を伝えておくことで、売主との信頼関係を築くことにもつながります。

注意点②|引渡し時期の希望と現実のギャップ

購入申込書には、物件の引渡し希望時期を記載する欄があります。買主としては「できるだけ早く住みたい」「引越しのタイミングに合わせたい」といった希望があるかもしれませんが、売主側にも事情があります。たとえば、売主が住み替え先をまだ確保していない場合や、相続手続きが完了していない場合など、希望通りの引渡しが難しいケースもあります。

そのため、申込時には「〇月末までに引渡し希望」など、具体的な希望を記載しつつも、柔軟な対応が可能である旨を伝えると、交渉が円滑に進みやすくなります。

注意点③|申込書に記載する条件の重要性

購入申込書に記載する条件は、後の契約交渉に大きく影響します。特に以下のような条件は、売主との合意形成において重要なポイントとなります。

- 価格交渉の余地があるか

- 家具・家電の残置希望

- 駐車場の利用条件

- 境界や越境の確認

- リフォームの要望

これらの条件は、契約書に反映される可能性があるため、申込時点で明確にしておくことが望ましいです。曖昧な記載や口頭での伝達だけでは、後々のトラブルにつながることもあるため、書面での記録が重要です。

注意点④|仲介業者とのコミュニケーション

購入申込は、仲介業者を通じて行うのが一般的です。仲介業者は、買主と売主の間に立って条件調整を行う役割を担っていますが、業者によって対応の質に差があるのも事実です。申込書の内容や申込金の扱い、売主の意向などについて、仲介業者としっかりコミュニケーションを取ることが、安心して取引を進めるための鍵となります。

特に、申込金の返金条件や契約予定日、売主の売却理由など、気になる点があれば遠慮せずに確認しましょう。仲介業者が売主寄りの立場である場合もあるため、買主としての立場を守るためには、積極的な情報収集が欠かせません。

購入申込前のチェックリスト(簡易版)

以下は、購入申込を行う前に確認しておきたい項目のチェックリストです。

✅ 物件の価格は相場と比較して妥当か?

✅ ローン特約を付ける予定か?金融機関の事前審査は済んでいるか?

✅ 引渡し希望時期は売主と調整可能か?

✅ 申込金の金額と返金条件は明確か?

✅ 契約予定日とスケジュールに無理はないか?

✅ 仲介業者との連絡はスムーズか?信頼できるか?

✅ 申込書に記載する条件は具体的か?口頭ではなく書面で残しているか?

第5章|トラブル事例とその対策

不動産購入申込は契約前の段階であり、法的拘束力が弱いことから、さまざまなトラブルが発生する可能性があります。ここでは、実際に起こり得る代表的なトラブル事例を紹介し、それぞれに対する具体的な対策を解説します。購入申込を行う前に、こうしたリスクを理解しておくことで、安心して不動産取引を進めることができます。

ケース①|申込後に他の買主に売られてしまった

ある買主が購入申込書を提出し、申込金も支払ったにもかかわらず、数日後に「他の買主と契約が成立した」と仲介業者から連絡を受けたという事例があります。買主としては「申込をしたのだから物件は確保された」と思い込んでいたため、大きなショックを受けることになります。

このようなケースは、人気物件や価格交渉が複数入っている状況で起こりやすく、売主がより条件の良い買主を選ぶことは法的にも問題ありません。購入申込には拘束力がないため、売主は自由に契約相手を選ぶことができるのです。

対策:

- 申込時に「優先交渉権」や「申込受付順の扱い」について仲介業者に確認する。

- 申込金を支払う際は、返金条件や物件確保の有無を文書で明示してもらう。

- 申込後は速やかに契約日程を調整し、売主との合意形成を急ぐ。

ケース②|申込金が返ってこない

申込金は原則として返金されるべきものですが、仲介業者によっては「事務手数料として一部を差し引く」「売主の都合で返金できない」など、曖昧な対応をされることがあります。特に、申込金の扱いが口頭でしか説明されていない場合、後から「言った・言わない」のトラブルに発展することもあります。

対策:

- 申込金の金額、支払い方法、返金条件をすべて書面で確認・保管する。

- 領収書や預かり証を必ず受け取り、仲介業者の署名・押印をもらう。

- 返金条件に「契約不成立時は全額返金」と明記されているか確認する。

ケース③|契約直前で条件が変更された

購入申込時に提示された条件(価格、引渡し時期、設備の有無など)が、契約直前になって売主側から変更されたというケースもあります。たとえば、「駐車場付き」と聞いていたのに、契約直前で「駐車場は別契約になる」と言われるなど、買主にとって不利な変更が加えられることがあります。

このような変更は、申込書に記載された内容が「希望条件」に過ぎないことに起因します。売主は契約前であれば条件を変更することが可能であり、買主がそれを受け入れなければ契約は成立しません。

対策:

- 申込書に記載する条件はできるだけ具体的にし、曖昧な表現を避ける。

- 仲介業者に対して「この条件が変更される場合は契約しない」と明確に伝える。

- 契約前に重要事項説明書をしっかり確認し、条件変更がないかチェックする。

ケース④|売主の事情で契約が延期・中止になった

売主が急に「事情が変わった」「家族と相談した結果、売却を見送ることにした」と言って契約が延期されたり、取りやめになったりするケースもあります。買主としては、引越しの準備やローン審査を進めていた場合、大きな損失やストレスを抱えることになります。

対策:

- 売主の売却理由や状況を仲介業者から事前にヒアリングしておく。

- 契約予定日を早めに設定し、売主の意思が固まっているか確認する。

- 万が一契約が中止になった場合の対応(ローン審査のキャンセル、引越し費用など)を事前に想定しておく。

このように、購入申込の段階ではさまざまなトラブルが起こり得ますが、事前の確認と書面での記録、仲介業者との密なコミュニケーションによって、リスクを大幅に軽減することが可能です。次章では、不動産鑑定士の視点から、安心して申込を進めるための実践的なアドバイスを紹介します。

第6章|不動産鑑定士が教える安心の申込術

不動産購入申込は、契約前の重要なステップであり、買主にとっては「この物件を買いたい」という意思表示の場です。しかし、申込を行う前に冷静に物件の価値や条件を見極めることが、後悔しない不動産購入につながります。この章では、不動産鑑定士の視点から、安心して購入申込を進めるための実践的なアドバイスを紹介します。

物件の価値を見極めるためのポイント

購入申込を行う前に、まず確認すべきは「その物件の価格が妥当かどうか」です。売主が提示する価格が市場相場と比べて高すぎる場合、申込後の価格交渉が難航する可能性があります。逆に、相場より安い場合は、何らかの理由(瑕疵、越境、再建築不可など)があるかもしれません。

不動産鑑定士としては、以下のような観点から物件の価値を評価します。

- 周辺の取引事例との比較

同じエリア・同じ築年数・同じ広さの物件がいくらで取引されているかを調査します。 - 公的評価との比較

路線価や固定資産税評価額など、公的な価格指標と照らし合わせて妥当性を判断します。 - 収益性の観点(投資用物件の場合)

賃料収入や利回りから、投資価値としての妥当性を検討します。 - 建物の状態や法的制限

築年数、修繕履歴、建築基準法や都市計画法の制限なども価格に影響します。

これらの情報を総合的に判断することで、申込前に「この価格で申込をしても問題ないか」を冷静に見極めることができます。

契約に進む前に確認すべき「価格の妥当性」

価格の妥当性を確認する方法として、以下のような手段があります。

- 不動産鑑定士による簡易評価

正式な鑑定ではなくても、簡易的な価格査定を依頼することで、相場との乖離を把握できます。 - 不動産ポータルサイトでの相場調査

SUUMO、HOME’S、アットホームなどのサイトで、類似物件の価格を調べることも有効です。 - 仲介業者へのヒアリング

「この価格は相場と比べてどうか?」と率直に聞くことで、業者の見解を得ることができます。

ただし、仲介業者は売主側の利益も考慮する立場であるため、必ずしも中立的な意見とは限りません。第三者の専門家に相談することで、より客観的な判断が可能になります。

購入申込の戦略と交渉術

購入申込は、単なる意思表示ではありますが、交渉のスタートでもあります。売主にとって魅力的な申込内容を提示することで、契約に進む可能性が高まります。

以下は、申込時に活用できる交渉術の一例です。

- 価格交渉の余地を残す

希望価格を少し低めに設定し、「条件次第では再検討可能」と伝えることで、売主の反応を引き出します。 - 引渡し時期の柔軟性を示す

売主の事情に配慮した引渡し時期を提示することで、好印象を与えることができます。 - ローン審査の進捗を伝える

事前審査が通っていることを伝えると、売主に安心感を与え、契約に進みやすくなります。 - 申込金の提示で本気度を示す

適切な金額の申込金を提示することで、買主の本気度をアピールできます。ただし、返金条件は必ず確認しておきましょう。

専門家のサポートを活用する

不動産購入は人生で最も高額な買い物の一つです。購入申込の段階で不安がある場合は、不動産鑑定士や宅地建物取引士などの専門家に相談することをおすすめします。物件の価格、法的リスク、契約条件などを第三者の視点でチェックしてもらうことで、安心して申込を進めることができます。

第7章|まとめ|購入申込は「仮押さえ」ではない

不動産購入申込は、契約前の重要なステップでありながら、誤解されやすい性質を持っています。この記事では、購入申込の定義から契約との違い、申込書の内容、申込金の扱い、注意点、トラブル事例、そして専門家の視点まで、幅広く解説してきました。

ここで改めて強調したいのは、購入申込は「仮押さえ」ではなく、法的拘束力のない意思表示に過ぎないという点です。申込をしたからといって物件が確保されたわけではなく、売主が他の買主と契約する可能性も十分にあります。また、申込金を支払ったからといって契約が成立したわけではなく、返金条件などをしっかり確認しておかなければ、後々のトラブルにつながることもあります。

購入申込と契約の違いを正しく理解する

購入申込は、買主が「この物件をこの条件で買いたい」と意思表示するための書面であり、売主がその申込を承諾し、契約書に署名・押印することで初めて契約が成立します。契約には法的拘束力があり、解除には手付金の放棄や違約金の支払いが伴う可能性がありますが、購入申込にはそのような効力はありません。

この違いを理解していないと、「申込をしたから契約したことになる」「申込金を払ったから安心」といった誤解を招き、結果として不動産取引に対する不信感や不安を抱くことになります。

安心して購入申込を進めるためのポイント

不動産購入申込を安心して進めるためには、以下のようなポイントを押さえておくことが重要です。

- 物件の価格が妥当かどうかを事前に確認する

周辺相場や公的評価、建物の状態などを調査し、価格交渉の余地があるかを見極めましょう。 - 申込書に記載する条件を具体的にする

価格、引渡し時期、ローン特約の有無など、後の契約交渉に影響する項目は明確に記載しましょう。 - 申込金の返金条件を文書で確認する

仲介業者から領収書や預かり証を受け取り、返金条件が明記されているかを確認しましょう。 - 仲介業者とのコミュニケーションを密にする

売主の意向や物件の状況、契約予定日などについて、仲介業者と丁寧に情報共有を行いましょう。 - 専門家のサポートを活用する

不動産鑑定士や宅地建物取引士などの第三者に相談することで、客観的な判断が可能になります。

不動産購入は「情報戦」でもある

不動産購入は、価格や条件だけでなく、情報の正確さと判断力が問われる「情報戦」でもあります。購入申込の段階でしっかりと情報を整理し、冷静に判断することで、後悔のない取引が実現できます。

特に初めて不動産を購入する方にとっては、申込の意味や契約との違いを理解することが、安心して取引を進めるための第一歩です。この記事が、そうした理解を深める一助となれば幸いです。

最後に|申込はスタートライン、ゴールは契約

購入申込は、あくまで不動産購入のスタートラインです。ここから売主との交渉が始まり、重要事項説明を経て、契約というゴールに向かって進んでいきます。スタートラインでつまずかないためにも、正しい知識と冷静な判断、そして信頼できる専門家のサポートが不可欠です。

不動産購入は人生の大きな決断です。だからこそ、申込の段階から慎重に、そして納得のいく形で進めていきましょう。